Aumentare gli affitti non è la strada giusta per combattere l’inflazione

10 OTT, 2023

Di BNP Paribas REIM

AUTORE: Benoit Lefebvre, Head of Research di BNP Paribas REIM

Con le maggiori banche centrali che continuano a combattere l’inflazione alzando i tassi d’interesse, il mercato immobiliare globale si trova ancora al centro di un processo di repricing. Nonostante l’inflazione core stia mostrando segnali incoraggianti di riduzione, al momento non si hanno molte indicazioni su quando questo ciclo di rialzi terminerà e dato che gli investitori ritengono che, una volta che ciò avverrà, le autorità saranno molto rapide nel passare a posizioni più accomodanti, potrebbe essere più conveniente per loro concentrarsi su altri driver per conseguire un maggior valore. Nel caso dell’immobiliare, quando le flessioni sono improbabili, è opinione comune che la strategia migliore sia puntare sul reddito e sulla sua indicizzazione per aumentare i rendimenti, ma percorrere questa strada potrebbe non essere semplice.

Punti principali:

- L’indicizzazione degli affitti all’inflazione non è l’unico fattore da considerare per la crescita del reddito

- Per creare valore, una buona gestione attiva è imprescindibile

- Flussi di cassa resistenti e crescita potenziale – guidati da trend strutturali – rappresentano dei driver importanti per gli investitori di lungo periodo

Il valore di un asset è da sempre determinato da due fattori chiave: il rendimento e il reddito. Per quanto riguarda il mercato immobiliare europeo, nell’ultimo ciclo economico (2010-2021) il generale aumento del valore è stato guidato da una generale contrazione delle rendite di altri mercati, dovuti a una politica monetaria non convenzionale che, a sua volta, ha generato un’altissima liquidità, la quale ha fatto aumentare la domanda e la valutazione degli asset real estate.

Tuttavia, quando i tassi hanno iniziato a rialzarsi per contrastare lo shock inflazionistico, i rendimenti del settore hanno iniziato a ridursi e continueranno a farlo anche nei prossimi trimestri. Questo porterà molti player di mercato a guardare altrove per trovare opportunità di investimento. Quelli che, invece, continueranno a puntare sull’immobiliare, verosimilmente propenderanno per la strategia di aumentare il valore di un edificio accrescendo il reddito che questo genera, anche solo per svincolarsi dalla pressione al ribasso suoi prezzi.

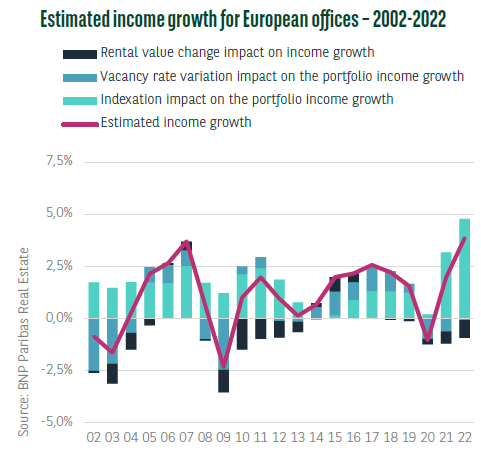

Tuttavia, pensare che la crescita del reddito, sostenuta solamente da aumento degli affitti e indicizzazione dei prezzi, possa ammortizzare l’inflazione può essere un errore, soprattutto quando questa è più elevata. Infatti, la dinamica che determina il reddito è molto più complessa in quanto vi esercitano un ruolo attivo molti altri parametri. Nel caso dell’immobiliare, quelli più importanti per l’immobiliare sono tre:

- Gli effetti dell’indicizzazione: Se in un contratto di leasing è presente una clausola di indicizzazione, l’affitto pagato crescerà di anno in anno proporzionalmente con l’inflazione

- Gli effetti del valore degli affitti: All’interno di un portafoglio immobiliare, una parte degli affitti percepiti è soggetto a variazioni annuali dovute alla rinegoziazione dei termini contrattuali e al successivo riallineamento alle condizioni del mercato

- Gli effetti degli asset disabitati (o vacancy): Anche il numero di edifici vuoti cambia nel tempo, con effetti sul reddito generato.

Se negli ultimi 20 anni l’indicizzazione degli affitti è stata generalmente positiva, la crescita del reddito è scesa in territorio negativo durante le peggiori flessioni del mercato: durante la Grande Crisi Finanziaria del 2008/2009 e durante la pandemia di Covid-19 del 2020, sia la crescita degli affitti, sia l’aumento degli edifici rimasti vuoti, hanno avuto un impatto negativo sul reddito. Per quanto riguarda la situazione odierna, questi due fattori sono compensati dalla dinamica opposta dell’indicizzazione; tuttavia, la redditività potrebbe nuovamente scendere sotto lo zero con la riduzione dell’inflazione nei prossimi mesi accennata all’inizio, aumentando così la pressione sui prezzi.

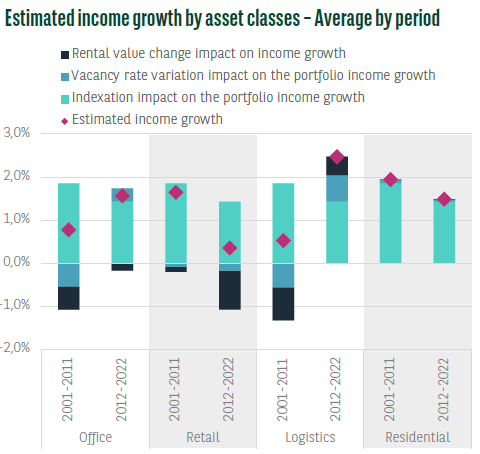

Le stesse conclusioni possono essere applicate anche ad altre asset class del comparto immobiliare; basta pensare alla logistica, che ha fatto registrare redditi negativi tra il 2001 e il 2011 proprio a causa di una bassa crescita degli affitti e di un elevato numero di edifici inutilizzati. Tuttavia, con l’avvento dell’e-commerce è arrivato a imporsi come uno dei segmenti più performanti, registrando un impatto positivo nei tre parametri di riferimento.

Infine, quando si parla del valore di un asset, è importante ricordarsi che anche una buona gestione attiva è imprescindibile. Negli anni in cui l’inflazione era bassa (2013-2020), il tasso di vacancy si era ridotto, aumentando la redditività. Ciò significa che riducendo gli spazi inutilizzati e aumentando gli affitti, il prezzo degli asset aumenta. Ma come è possibile ottenere lo stesso risultato in un contesto in cui l’inflazione è alta? A nostro avviso, una buona strategia potrebbe essere aumentare il valore reale di un asset, ad esempio migliorandone la componente energetica, puntando sulle soluzioni ESG. Questo tipo di accorgimenti sono essenziali in uno scenario come quello attuale, in cui, per contrastare i tassi in ascesa, diventa fondamentale puntare a soddisfare i bisogni specifici della domanda.