Come accedere all’alpha asiatico decorrelato attraverso strategie quantitative

22 APR, 2026

Le strategie di investimento quantitative sono impiegate nei mercati azionari da molti decenni: tali approcci hanno inizialmente preso piede negli Stati Uniti per poi diffondersi progressivamente a livello globale. In Asia, hanno guadagnato terreno soprattutto con il miglioramento della disponibilità dei dati e con il crescente ricorso da parte degli investitori a strumenti sistematici per orientarsi nella complessità della regione.

A differenza dei mercati sviluppati, l’Asia è altamente eterogenea. Ogni Paese presenta propri driver economici, cicli di politica economica, strutture di mercato, comportamenti degli investitori e standard di governance. Questa diversità implica che i rendimenti azionari nella regione siano spesso guidati più da fattori specifici dei singoli Paesi che dai settori. Le strategie quantitative, grazie alla loro analisi sistematica basata sui fattori e alla capacità di elaborare grandi quantità di dati cross-market, risultano particolarmente adatte a decifrare tali peculiarità.

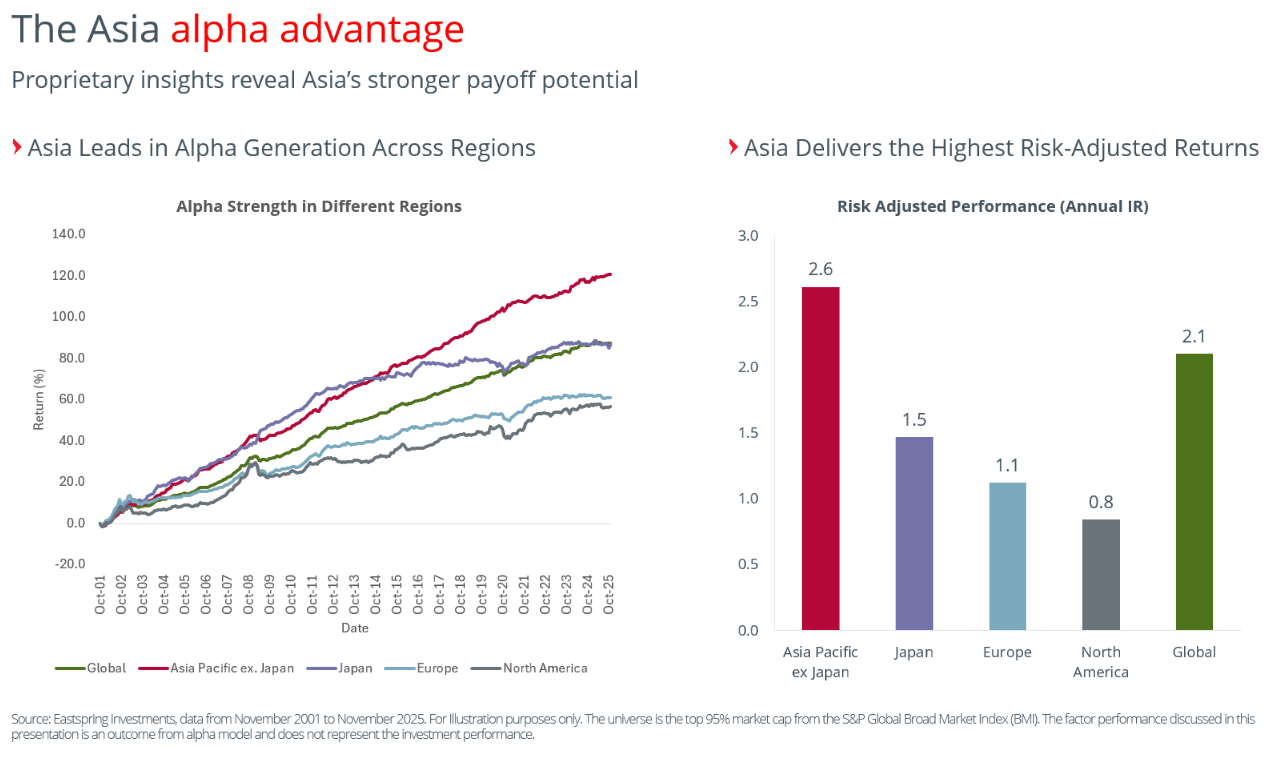

È fondamentale sottolineare che questa diversità strutturale non rappresenta soltanto una sfida da gestire, ma anche una fonte di opportunità. La dispersione generata dai differenti cicli economici nazionali, dai regimi di policy e dai comportamenti di mercato in Asia tende a creare bacini di alpha più ampi e persistenti rispetto a quelli dei mercati sviluppati, più sincronizzati. Come evidenziato nel grafico seguente, quando queste inefficienze a livello di Paese e settore vengono catturate in modo sistematico, l’Asia ha storicamente offerto sia una maggiore generazione di alpha sia rendimenti corretti per il rischio superiori, mettendo in luce il vantaggio distintivo della regione in ambito quantitativo.

Comprendere queste dinamiche guidate dai Paesi è essenziale, soprattutto in una fase in cui emergono nuovi schemi di rischio. Nei mercati globali, i rischi di concentrazione sono in aumento. Anche i mercati asiatici stanno mostrando una crescente concentrazione, in linea con le tendenze osservate negli Stati Uniti e negli altri mercati sviluppati. Il numero effettivo di titoli nell’Asia Pacifico ex Giappone è oggi ben al di sotto della sua media di lungo periodo.

Questo rappresenta un importante promemoria sull’importanza della diversificazione tra settori, aree geografiche e fattori di stile quali value, momentum, bassa volatilità, qualità e dimensione (small cap). Tali fattori presentano caratteristiche di rendimento distinte, consentendo agli investitori di cogliere tendenze di mercato più ampie. I singoli fattori sono attesi generare rendimenti nel lungo periodo, ma possono essere ciclici nel breve termine. Tuttavia, i loro rendimenti non si muovono in modo sincronizzato, grazie alle diverse esposizioni ai cicli economici.

Una strategia multi-fattoriale amplia l’esposizione a fattori ciclici, difensivi e dinamici, migliorando la diversificazione e riducendo il rischio di concentrazione. Questo approccio consente di catturare una sovraperformance nel lungo periodo, attenuando al contempo la volatilità di breve termine e gestendo le deviazioni rispetto al benchmark. Gli stili puramente difensivi, come la bassa volatilità, possono sottoperformare durante fasi di rialzi speculativi concentrati, ma restano elementi fondamentali in portafoglio per la loro capacità di contenere i rischi al ribasso e offrire rendimenti più stabili nel tempo.

Alcuni fattori sono orientati alla generazione di alpha, mentre altri svolgono una funzione di controllo del rischio, ciascuno con un ruolo specifico nella costruzione del portafoglio. Ampliare la gamma di fonti di alpha non correlate è cruciale per la gestione del rischio e per rafforzare la resilienza del portafoglio.

L’alpha non correlato può essere ottenuto adottando una strategia multi-fattoriale che seleziona fattori a bassa correlazione, migliorando la diversificazione e riducendo il rischio complessivo del portafoglio. La correlazione può essere analizzata in due modi. Il primo consiste nell’esaminare la correlazione cross-sectional tra le esposizioni ai fattori di alpha. Ad esempio, value e momentum mostrano generalmente una relazione negativa piuttosto stabile, dovuta in gran parte alla definizione stessa dei fattori. I titoli con forte momentum, caratterizzati da un rapido aumento dei prezzi, tendono ad apparire costosi rispetto a metriche più lente come i fondamentali. Al contrario, i titoli che hanno registrato un calo dei prezzi appaiono più economici e hanno maggiori probabilità di essere classificati come value. Il secondo tipo è la correlazione time-series, che analizza come i rendimenti dei fattori si muovono insieme nel tempo.

La combinazione di dati tradizionali e alternativi con algoritmi avanzati ha ampliato la ricerca di segnali di alpha ortogonali, creando un insieme più ampio di driver di rendimento non correlati. Allo stesso tempo, è fondamentale considerare la correlazione tra fattori di alpha e fattori di rischio. Più bassa è tale correlazione, maggiore è la chiarezza nell’analisi rischio-rendimento, consentendo una costruzione e un’ottimizzazione del portafoglio più efficienti.

Il team di specialisti quantitativi di Eastspring vanta un’ampia esperienza operativa in alcuni dei mercati più diversificati, illiquidi e inefficienti al mondo. Il processo di investimento viene continuamente rivisto per adattarsi all’evoluzione delle condizioni di mercato, mentre nuove fonti e tipologie di dati vengono attivamente esplorate per migliorare le capacità di modellizzazione e supportare la generazione di rendimenti in eccesso.

Nel 2026 è probabile che i mercati rimangano dinamici e volatili. L’integrazione di fonti di alpha non correlate rafforza il valore della combinazione di fattori complementari, contribuendo a gestire il rischio e a migliorare la resilienza del portafoglio. Che si tratti di una soluzione smart beta mono o multi-fattoriale, con strategie di replica completamente personalizzate, il team offre approcci efficienti in termini di costi, progettati per soddisfare un’ampia gamma di obiettivi di portafoglio.