De-Dollarizzazione: missione quasi impossibile

22 GIU, 2023

Di Stefano Battel di Cherry Bank

Da mesi si discute intensamente di de-dollarizzazione, ovvero del processo di abbandono del dollaro americano come moneta di riserva o di scambio nel commercio, magari in favore dello Yuan cinese vista la sempre maggior rilevanza in termini geopolitici del Paese asiatico.

L’idea che l’influenza del biglietto verde americano, sull’economia mondiale, sia in calo non è del tutto nuova ma le reali possibilità che ciò possa accadere però, senza l’intervento di uno shock esogeno e in tempi brevi, come le discussioni in corso sembrano suggerire, sono assai remote.

Facciamo un passo indietro. In seguito all'invasione in Ucraina, molti hanno sostenuto che il congelamento degli asset della Banca Centrale Russa fosse un punto di svolta per il dominio del dollaro, in quanto le Banche Centrali di tutto il mondo, per evitare di vedere i propri asset congelati avrebbero detenuto meno dollari.

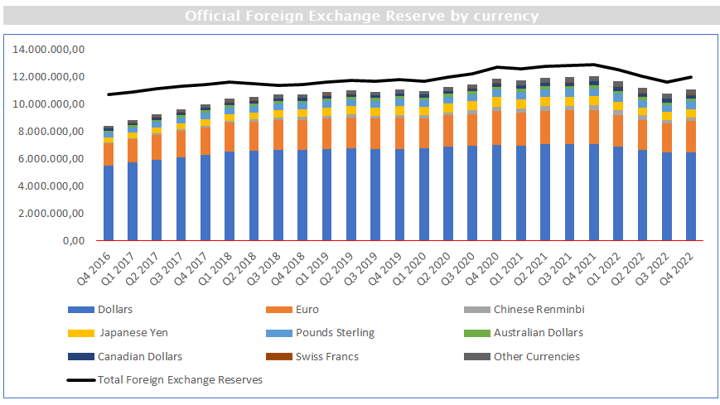

Se osserviamo le riserve mondiali di valuta è vero che il dollaro è passato dal 70% del totale nell’anno 2000 al 59% circa nel 2022 (fonte: FMI). A quella data il resto delle riserve valutarie era per il 20% in euro, in yen giapponesi per il 5,5%, in sterline per il 5% e per il 2,7% in yuan. A guardare i numeri, Euro a parte, in più di vent’anni non è successo molto.

Nell’ultimo anno inoltre, sempre osservando i numeri, si è registrata una riduzione dell'8% di tutte le riserve detenute alla fine del 2022 rispetto all'importo registrato alla fine del 2021. Data la sua importanza relativa nel totale delle riserve, il dollaro ha contribuito maggiormente a questo calo (8,66%). Ma anche le riserve in euro sono diminuite del 8,5%, così come tutte le altre grandi valute (ad eccezione del franco svizzero che ha registrato un forte aumento pari a +21,74%). Il calo subito dallo yuan è stato dell’11,51%.

Alcuni scettici obiettano che questi dati sono distorti dalle variazioni dei tassi di cambio. Il dollaro infatti si è rafforzato nei primi tre trimestri del 2022 e questo potrebbe aver fatto salire il valore delle riserve e la quota della valuta nei portafogli di riserve distorcendo pertanto i dati. Ma le banche centrali riequilibrano i loro portafogli di riserve in risposta alle variazioni dei tassi di cambio, il che dovrebbe limitare l'impatto delle valutazioni sulle quote. Esaminando i dati corretti per il tasso di cambio si passa dal 59% del quarto trimestre del 2021 al 57% dell’ultimo trimestre del 2022. In effetti il calo c’è ma non si può certamente parlare di crollo.

La quota del dollaro sulle riserve allocate corretta per il tasso di cambio, è diminuita in media di circa lo 0,6 percento all'anno dal 1999 (Fonte: Arslanalp et al. (2022)). Il calo di 2 punti percentuali dal quarto trimestre del 2021 al quarto trimestre del 2022 è tre volte superiore ma vi sono stati altrettanti cali consistenti in precedenza. Tra i possibili fattori alla base dei cali delle quote vi potrebbe essere la necessità delle Banche Centrali di intervenire sui mercati dei cambi. Essendo il dollaro molto liquido, è ampiamente utilizzato dagli Istituti Monetari quando entrano nel mercato per acquistare le loro valute. Da qui il calo delle riserve in dollari. Un esempio lampante è stato il 2015, quando la Cina, il principale detentore di riserve in dollari, ha registrato deflussi di capitale e ha visto la necessità di intervenire. Non è un caso che il calo della quota di riserve in dollari nel 2022 abbia coinciso anche con la debolezza dei tassi di cambio nei mercati emergenti (Fonte: Arslanalp et al. (2022)).

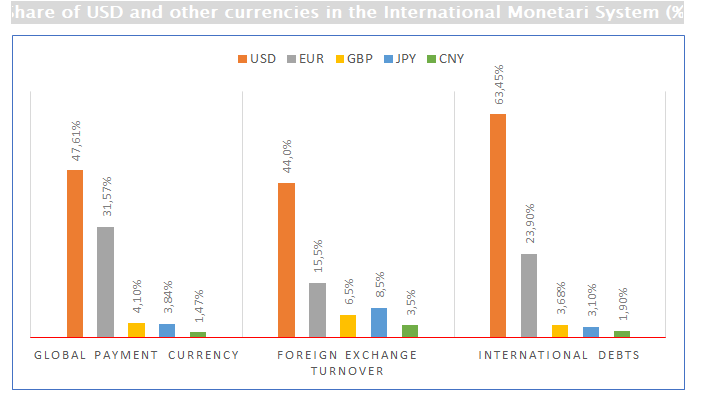

In ogni caso il dominio del dollaro non è dimostrato solo dalle riserve valutarie ma anche dal fatto che più della metà del commercio mondiale è effettuato con la valuta statunitense e la metà dei prestiti transfrontalieri è emessa in dollari. Prima che il dollaro perda la sua attuale posizione dovrebbe cambiare in modo significativo il modo in cui viene utilizzato in tutte le attività economiche.

In un sistema economico globalizzato infatti si vuole commerciare con il maggior numero possibile di partner nel modo più veloce e sicuro possibile. Quando un Paese esporta i suoi prodotti e il commercio avviene in dollari quest’ultimo accumula dollari. Se esporta in USD più di quanto spenda in USD per importare dall’esterno il Paese accumula riserve valutarie in USD che entrano nel sistema bancario nazionale e la Banca Centrale locale ne deve garantire la sicurezza e la liquidità.

Mantenere il denaro sicuro e liquido, nel nostro sistema monetario, significa evitare il rischio di credito investendo in mercati che siano altamente ampi e liquidi in modo da garantire la possibilità di un’uscita indolore in caso di necessità. Il mercato dei Treasury statunitensi, in questo campo, si distingue essendo grande più di 20.000 miliardi, liquido e sostenuto da un profondo ecosistema di pronti contro termine, sodisfacendo tutti i requisiti e fornendo al mondo ciò di cui ha bisogno: un asset sicuro e liquido dove riciclare i proventi in USD delle proprie transazioni globali.

Il primo ostacolo a una crescita dello yuan come valuta di riserva e di commercio globale risiede pertanto che, per ottenere tale status, il governo di Pechino dovrebbe liberalizzare i mercati finanziari rinunciando al controllo dei capitali. Gli operatori dovrebbero poter entrare e uscire dalla Cina come oggi avviene negli Stati Uniti sia per gli scambi che per gli investimenti in modo da garantire mercati finanziari accessibili, liquidi, flessibili e poco costosi. Nonostante i proclami difficilmente Pechino rinuncerà ad un elemento essenziale per il suo sistema di governo.

Il secondo problema, all’ascesa dello yuan, è che la Cina dovrebbe accettare di assorbire enormi deficit commerciali con l’estero come attualmente fanno gli U.S.A. Germania, Giappone e la stessa Cina hanno potuto crescere accumulando costanti avanzi commerciali perché c’era un Paese che continuava ad importare. Chi accumula surplus lo fa attuando politiche che tendono a deprimere salari e consumi interni, come fa l’Europa, su modello tedesco, e come fa la Cina. È davvero pensabile che possa avvenire un cambiamento così strutturale in un modello economico in breve tempo?

Riprendiamo i dati COFER per il quarto trimestre del 2022 che collocano le riserve di renminbi al 2,7% del totale mondiale allocato. Se togliamo la quota della Russia che detiene quasi un terzo di tutte le riserve, a causa delle circostanze geopolitiche e finanziarie del tutto eccezionali che sta vivendo, la quota del renminbi scende a circa l'1,6% e non è coerente con le affermazioni secondo cui le altre Banche Centrali si sarebbero orientate verso la valuta cinese. Inoltre le attività e le passività cinesi scambiate a livello internazionale rappresentano solo il 4% del totale globale. In altre parole, le attività e le passività cinesi non sono ancora sufficienti per costituire una seria alternativa al dollaro (Fonte: Zhang (2023)) e l’utilizzo transfrontaliero, per i pagamenti globali, del renminbi rimane nell’ordine del 1,4% del totale delle transazioni transfrontaliere.

Troppi elementi mancano allo yuan perché possa essere una reale alternativa al dollaro come valuta di riserva e di commercio. Certamente nulla è impossibile ma parafrasando Mark Twain: “si potrebbe dire che le notizie sulla scomparsa del dollaro sono state molto esagerate”.