Quali settori del mercato azionario potrebbero avere le migliori prestazioni se le pressioni inflazionistiche diminuiscono?

12 GIU, 2024

Di Schroders

Autori: Tina Fong, Stratega presso Schroders e Ben Read, Economista presso Schroders

Il forte calo dell'inflazione negli Stati Uniti nel 2023 ha alimentato le speranze di tagli aggressivi dei tassi di interesse da parte della Federal Reserve (Fed). Ma da allora, il mercato è passato dal scontare tra sei e sette tagli di tassi a malapena due.

Con una crescita economica che si dimostra più resiliente e un'inflazione più alta del previsto, le aspettative di taglio dei tassi sono state ridimensionate. Il presidente della Fed, Jay Powell, ha recentemente affermato che ci vuole 'più tempo del previsto' per la banca centrale per raggiungere il suo obiettivo di inflazione del 2%.

Detto questo, si prevede comunque che l'inflazione diminuirà quest'anno al 2-3% e che entro il 2025 l'indice CPI negli Stati Uniti tornerà molto vicino all'obiettivo del 2% della banca centrale. Questo dovrebbe aprire la strada al primo taglio che dovrebbe avvenire più avanti nel 2024.

In un mondo in cui l'inflazione è in calo, come dovrebbero posizionare i loro portafogli gli investitori in termini di settori e stili di equity?

Cosa sono gli stili e i settori di equity?

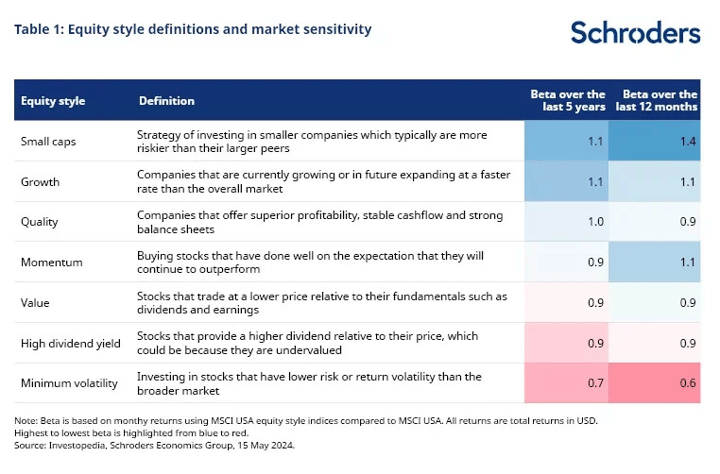

Prima di entrare nell'analisi di come diversi ambienti di inflazione influenzano le performance dei settori e degli stili di equity, la tabella 1 fornisce un riassunto degli diversi stili di equity.

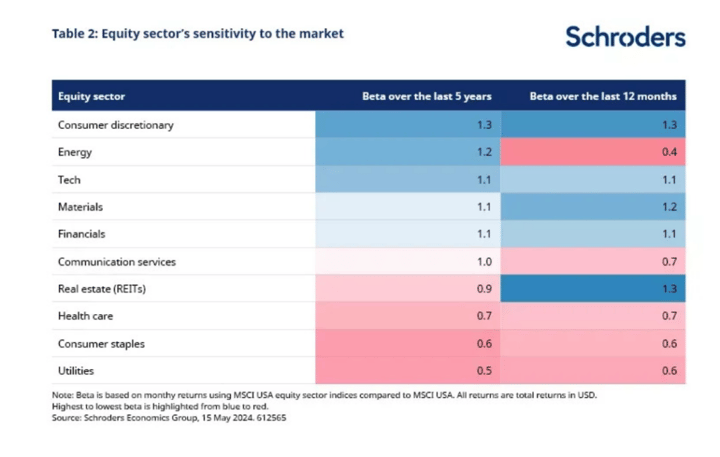

Qui mostriamo il beta per illustrare la sensibilità della strategia di investimento rispetto alla performance del mercato complessivo. Ad esempio, gli stili di equity più difensivi, inclusi valore e alto rendimento da dividendi, o settori come utilities e sanità (vedi tabelle 1 e 2), hanno un beta inferiore a uno. Queste sono le aree che tendono a sovraperformare quando il mercato vende.

Al contrario, stili ciclici come small caps o azioni di crescita, o settori come beni di consumo discrezionali ed energia, sono più sensibili alla performance del mercato più ampio. Anche se il beta può cambiare nel tempo come visto dal settore energetico, che è diventato meno sensibile al mercato complessivo negli ultimi 12 mesi.

I settori influenzano le performance degli stili di equity

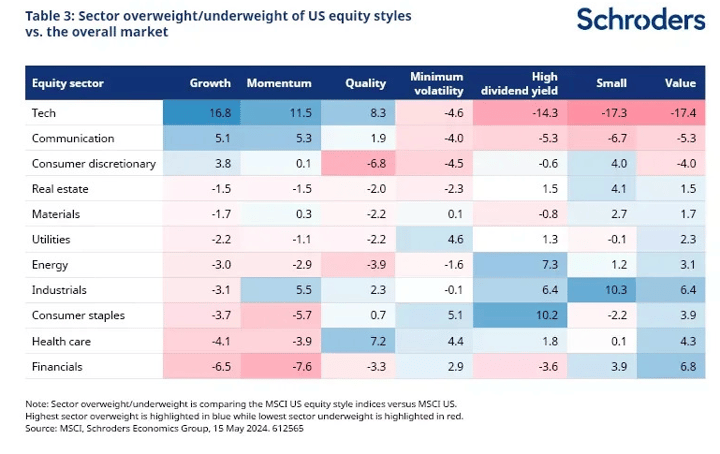

Prima abbiamo menzionato che alcuni stili di equity hanno caratteristiche più difensive di altri, e questo è in parte dovuto alla loro composizione settoriale. La Tabella 3 fornisce un'istantanea della distribuzione settoriale dei diversi stili di equity rispetto al mercato complessivo.

Gli stili di equity, come la volatilità minima e l'alto rendimento dei dividendi, che sono più difensivi per natura rispetto al mercato complessivo, hanno un peso maggiore in settori come la sanità e i beni di consumo di base. In confronto, lo stile di crescita ha un beta più alto ed è dominato dal settore della tecnologia dell'informazione (tech).

Ma queste esposizioni settoriali sono dinamiche e possono variare nel tempo. Ad esempio, rispetto a vent'anni fa, lo stile small cap ha aumentato la sua quota di aziende finanziarie e immobiliari ma ha ridotto la sua esposizione ai settori tech e consumer discretionary. Nel frattempo, l'esposizione dello stile momentum alla tecnologia è cresciuta poiché è stato il settore con un momentum positivo negli ultimi anni.

Definire l'ambiente inflazionistico

Ci sono diversi modi di guardare al rapporto tra le performance dei vari stili di equity e l'ambiente inflazionistico. Qui abbiamo utilizzato il tasso CPI headline, ma abbiamo anche esplorato altre misure dell'inflazione, come il tasso CPI core e le aspettative di inflazione di consenso. I risultati ottenuti utilizzando il tasso CPI core erano generalmente simili ma non abbiamo trovato alcuna relazione significativa tra le performance dei diversi stili di equity e l'ambiente inflazionistico definito dalle aspettative di inflazione di consenso.

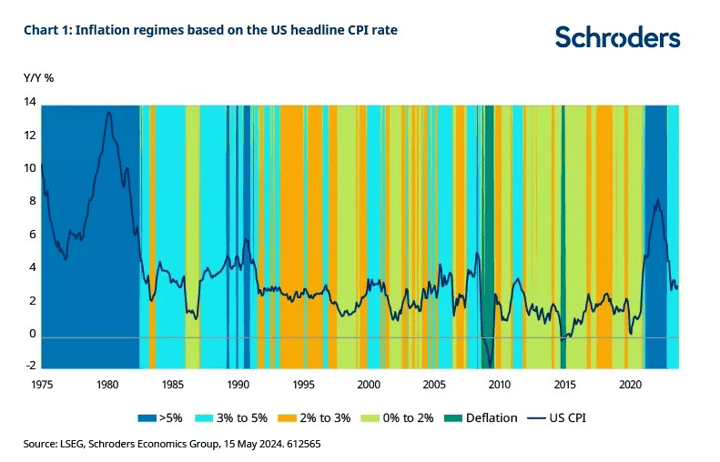

Il Grafico 1 mostra come abbiamo definito i regimi inflazionistici basandoci su diversi intervalli CPI risalenti agli anni '70. Troviamo che l'inflazione passa generalmente un tempo uguale in ciascuno dei regimi inflazionistici. L'eccezione sono i periodi di deflazione, che abbiamo escluso dalla nostra analisi data la rarità dell'occorrenza.

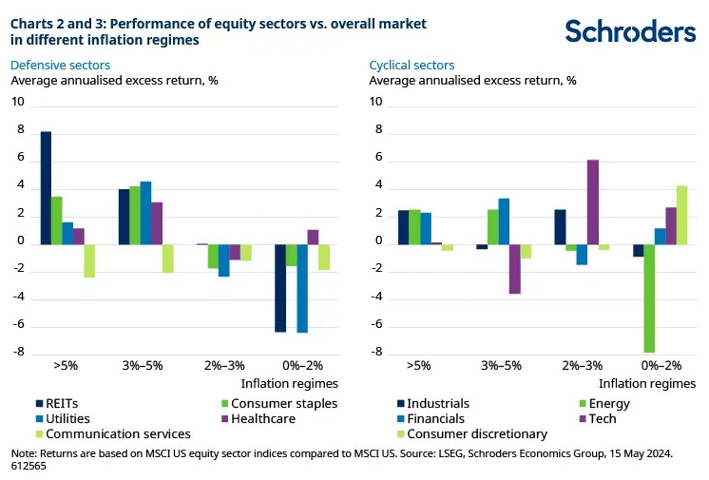

Come si comportano i settori equity sotto diversi regimi inflazionistici?

Abbiamo diviso i settori in difensivi e ciclici in base alla loro sensibilità al mercato complessivo. Il Grafico 2 mostra che la maggior parte dei settori difensivi ha una performance migliore quando l'inflazione è alta poiché sono più resilienti all'aumento dei prezzi poiché i consumatori devono comunque acquistare beni di prima necessità come cibo e assistenza sanitaria. L'eccezione dei servizi di comunicazione che sembrano fare male in tutti gli ambienti inflazionistici.

Allo stesso tempo, alcuni dei settori ciclici come l'energia e le finanze tendono a comportarsi bene quando l'inflazione è alta (grafico 3). Il reddito del settore energetico dipende dai prezzi del petrolio e del gas, che è un componente chiave del tasso CPI generale. Le azioni finanziarie tendono a comportarsi bene in un ambiente di alta inflazione e tassi di interesse poiché il reddito netto guadagnato dalle banche aumenta. Il reddito netto da interessi è il profitto derivante dal prestito a un tasso più alto rispetto agli interessi pagati ai depositanti.

In confronto, i ciclici come la tecnologia e il consumo discrezionale generalmente superano quando l'inflazione è bassa. Questo perché quando l'inflazione è bassa, i tassi di interesse tendono ad essere bassi. Le azioni tecnologiche sono più sensibili a tassi di interesse più alti perché generano una parte considerevole dei loro guadagni in futuro, quindi questi flussi di cassa futuri vengono scontati a un tasso più alto. Per il settore del consumo discrezionale, alcune delle azioni hanno un'esposizione significativa alla tecnologia per facilitare il loro business. Allo stesso tempo, quando l'inflazione aumenta, i consumatori di solito danno la priorità alla spesa per articoli essenziali piuttosto che alla spesa discrezionale per beni e servizi.

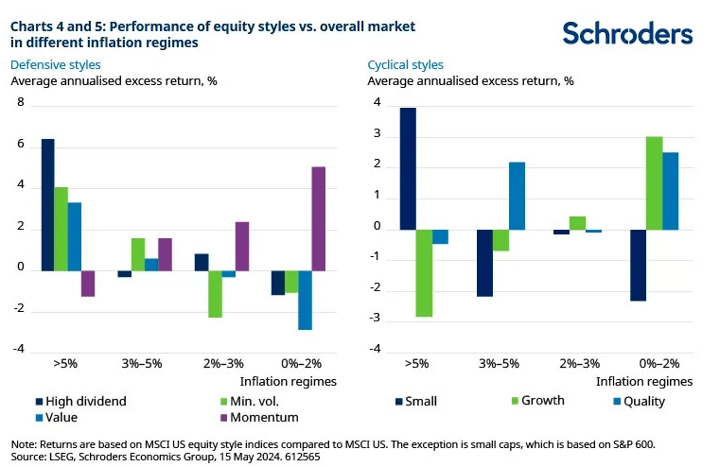

Come si comportano gli stili di equity sotto diversi regimi di inflazione?

Gli stili di equity più defensivi tendono a comportarsi meglio quando l'inflazione è alta (grafico 4). Sia le azioni a volatilità minima che quelle ad alto dividendo hanno una maggiore esposizione verso i settori difensivi. Nel frattempo, gli indici di alto rendimento da dividendi e di valore hanno una maggiore concentrazione di aziende nel settore energetico, che beneficiano di un ambiente di inflazione crescente.

Ma lo stile momentum tende a comportarsi bene quando l'inflazione è bassa anche se è più difensivo rispetto al mercato. Questo potrebbe essere perché queste azioni beneficiano del recupero più ampio delle azioni quando l'inflazione e i tassi sono bassi. Di recente, lo stile momentum è stato anche influenzato da un aumento della concentrazione di azioni tecnologiche, che tendono a comportarsi bene quando i tassi di interesse vengono tagliati.

Sugli stili più ciclici, la crescita e la qualità superano tipicamente quando l'inflazione è bassa (grafico 5). Entrambi i settori hanno un alto peso verso la tecnologia. Ma lo stile qualità non ha un risultato chiaro quando l'inflazione è alta, a differenza delle azioni di crescita che si comportano male. Questo potrebbe essere perché l'indice di qualità è più investito nei settori difensivi.

D'altra parte, le small caps si comportano come gli stili più difensivi poiché si comportano meglio quando l'inflazione è alta piuttosto che bassa. Questo è probabilmente dovuto al fatto che le small caps hanno un peso maggiore verso alcuni settori difensivi e finanziari.

Conclusione

Con l'inflazione negli Stati Uniti al 3,5%, entro il range del 3 al 5%, i settori azionari e gli stili più difensivi di solito si comportano bene. Anche se i settori ciclici come l'energia e le finanze tendono a sovraperformare. Invece, le azioni di crescita, tecnologia e consumo discrezionale di solito faticano in questo ambiente inflazionistico. Ma queste azioni si sono comportate bene nell'ultimo anno con l'inflazione scesa dal 5%, sostenute da migliori guadagni.

Mentre l'inflazione scende al 2-3% quest'anno, i modelli passati suggeriscono che lo stile momentum e le azioni tecnologiche sono probabilmente destinati a sovraperformare.