Quando aumenta la volatilità delle obbligazioni

26 LUG, 2023

Di Carmignac

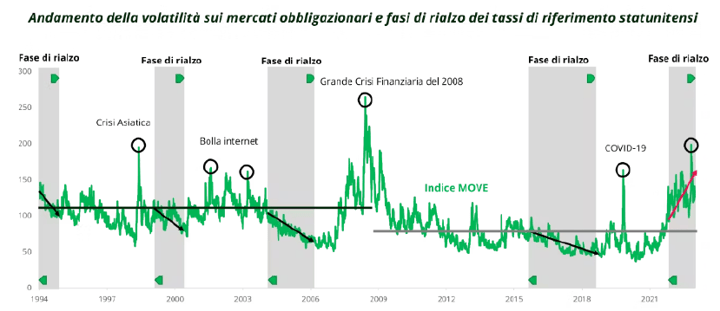

L’indice MOVE consente di valutare il livello di incertezza sui mercati dei titoli governativi statunitensi e si basa sulle aspettative del mercato rispetto ai movimenti attesi sulla curva dei rendimenti statunitensi nelle settimane successive. L’indice MOVE sta alle obbligazioni come l’indice “VIX” sta alle azioni.

La volatilità delle obbligazioni statunitensi è stata particolarmente elevata negli ultimi dodici mesi. L’indice MOV ha sfiorato livelli associati a periodi di crisi storiche (crisi asiatica, scoppio della bolla internet, Grande Crisi Finanziaria del 2008, Covid-19 – Cfr. cerchi neri nel grafico).

Fonte: Carmignac, Bloomberg, a mayo de 2023.

Perché la volatilità delle obbligazioni è stata così elevata?

Un’ondata inflazionistica senza precedenti negli ultimi 40 anni e una reazione tardiva da parte della Fed hanno innescato una forte incertezza riguardo alla portata dei rialzi dei tassi di interesse e all’arco di tempo necessario per tornare a tassi restrittivi. Tale incertezza ha innescato un andamento anomalo dell’indice MOVE. Solitamente, più il ciclo di inasprimento monetario è in fase avanzata, più la volatilità delle obbligazioni tende a diminuire (cfr. frecce nere nel grafico). Da un lato, i tassi di riferimento si avvicinano ai livelli terminali e, dall’altro, i tassi a lungo termine tendono a raggiungere un tetto con l’avanzare del ciclo economico e con le minori prospettive di crescita associate.

Inaspettatamente, la diminuzione della volatilità non si è presentata nel corso di questo ciclo di inasprimento monetario (cfr. freccia rossa), o meglio, non l’ha fatto sino alla comparsa di una crepa nel sistema bancario regionale statunitense e alla prospettiva che la Fed potesse porre fine al ciclo di inasprimento monetario. Da quel momento in poi, l’incertezza sui mercati obbligazionari è tendenzialmente diminuita, una dinamica rafforzata dal calo della volatilità realizzata.

Inoltre, ci si può aspettare che il contesto di volatilità senza precedenti torni a raggiungere un equilibrio. La folle corsa dei tassi di riferimento sta volgendo al termine, la disinflazione è ben avviata, soprattutto poiché la situazione economica si sta deteriorando lentamente ma inesorabilmente, e la diversificazione sta riacquisendo le sue caratteristiche tradizionali. La prossima fase di mercato potrebbe indurre a privilegiare gli investimenti nei titoli sovrani core.

Tuttavia, pare illusorio che l’indice MOVE possa tornare ai livelli medi prevalenti negli ultimi dieci anni (a circa 75, cfr. linea grigia) con, da un lato, la fine delle misure di sostegno non convenzionali (in particolare il quantitative easing) che avevano eliminato la volatilità e, dall’altro, un contesto inflazionistico futuro molto meno favorevole a causa della natura dell’inflazione e del rischio di un cambio di rotta sia sul fronte delle politiche monetarie che fiscali, prima che l’inflazione sia completamente sotto controllo.

Pertanto, sul lungo periodo il valore di equilibrio per i prossimi anni si avvicinerà, con ogni probabilità, più al periodo antecedente la grande crisi finanziaria, ovvero a circa 100 (cfr. linea orizzontale nera), il che corrisponde a movimenti giornalieri dei tassi abitualmente compresi tra +/- 6pb.

Un contesto economico positivo quindi per le obbligazioni governative, e in particolare sulle scadenze intermedie e a lungo termine, ma che strutturalmente rende necessaria una gestione attiva, quella maggiormente in grado di combinare volatilità e opportunità.