Sondaggio mensile da CFA Society Italy: sentiment negativo sull’economia nazionale

Aggiornato:

3 DIC, 2024

Di Teresa M. Blesa di RankiaPro

Secondo l'ultima indagine condotta da CFA Society Italy in collaborazione con Il Sole 24 Ore Radiocor, gli investitori professionali italiani continuano a manifestare un sentiment negativo sull’economia nazionale per i prossimi sei mesi.

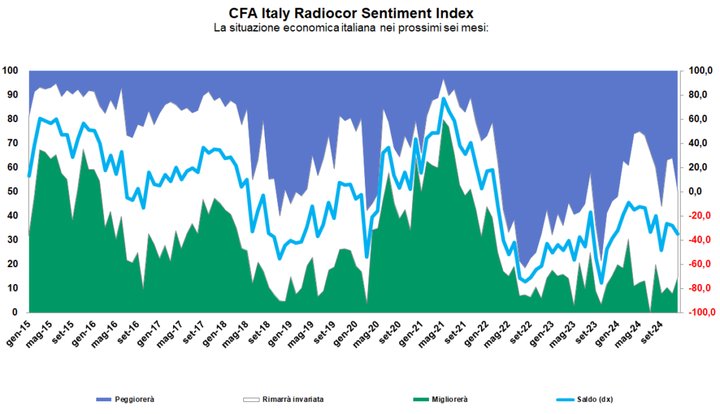

Il sondaggio evidenzia un clima di crescente pessimismo tra gli investitori professionali italiani. Sebbene la percentuale di chi prevede un miglioramento delle condizioni economiche sia aumentata rispetto al mese scorso (15%, +7 punti), il dato resta minoritario. Al contrario, metà degli intervistati (50%) anticipa un peggioramento nei prossimi sei mesi, segnando un netto incremento rispetto alla rilevazione di novembre (+14 punti). Anche la quota di chi prevede condizioni stabili è diminuita significativamente, passando dal 56% al 35% (-21 punti).

L'indice di sintesi, il "CFA Society Italy - Radiocor Sentiment Index", si attesta a -35, un valore che conferma un netto predominio del pessimismo e segna un peggioramento di 7 punti rispetto al mese precedente. Questo dato riflette non solo una crescente preoccupazione per le dinamiche interne del sistema economico italiano, ma anche l’incertezza globale che pesa sui mercati finanziari e sulle prospettive di crescita.

Le aspettative per l'Eurozona rispecchiano quelle relative all’Italia, indicando una generale sfiducia verso la capacità delle economie europee di rispondere con efficacia alle sfide macroeconomiche.

Inflazione, tassi e mercati finanziari: incertezze globali

L’inflazione resta al centro dell’attenzione degli investitori. Mentre nei mesi precedenti si ipotizzava una maggiore stabilità del fenomeno grazie ai cali registrati nell'ultimo anno, ora prevalgono dubbi sulla capacità di mantenere questo trend. Negli Stati Uniti, in particolare, si teme un potenziale ritorno della pressione inflazionistica, che potrebbe spingere la Federal Reserve a mantenere una politica monetaria restrittiva più a lungo.

Sul fronte dei tassi d'interesse, il consenso sulla possibile discesa dei tassi a breve termine è ancora elevato, soprattutto in Europa, dove si intravede un contesto macroeconomico più debole. Tuttavia, negli Stati Uniti permane maggiore incertezza, alimentata da una crescita economica più robusta e dal rischio di nuove spinte inflazionistiche. Per i tassi a lungo termine, la maggioranza degli intervistati prevede stabilità o addirittura un rialzo, sia in Europa (75%) che negli USA (85%), suggerendo una prudenza diffusa tra gli operatori.

Anche i mercati azionari registrano un sentiment cauto. Dopo i picchi storici raggiunti in precedenza, gli investitori appaiono meno propensi a immaginare ulteriori rally, optando per una visione conservativa. Sul fronte dei cambi, l’euro è atteso deprezzarsi ulteriormente rispetto al dollaro e allo yen, con un movimento meno accentuato verso quest’ultimo. Per quanto riguarda il petrolio, invece, la previsione generale è di stabilità dei prezzi, riflettendo un equilibrio tra i rischi geopolitici e una domanda globale moderata.