5 motivi per investire in reddito fisso essendo attivi

29 MAR, 2024

Autori: Marco Giordano, direttore degli investimenti in reddito fisso; Amar Reganti, stratega di reddito fisso; e Adam Norman, direttore della comunicazione sugli investimenti; Wellington Management

In anni recenti, molti investitori si sono spostati da strategie attive a strategie passive di base in reddito fisso, considerando che questi mercati offrono meno rischi idiosincratici rispetto alle azioni e sono troppo efficienti perché i gestori attivi generino alfa. Tuttavia, le strategie passive hanno spesso sottoperformato le strategie attive di reddito fisso core plus e possono esporre gli investitori a varie forme di rischio non intenzionale. La gestione attiva del reddito fisso non solo offre la possibilità di migliorare i rendimenti, ma può anche aggiungere valore allineando gli obiettivi di un investitore con i rischi in diverse aree chiave - struttura del mercato, deterioramento del credito, dislocazioni e dispersione - dove gli approcci di tracciamento degli indici possono essere carenti.

Motivo 1: Potenziale di redditività

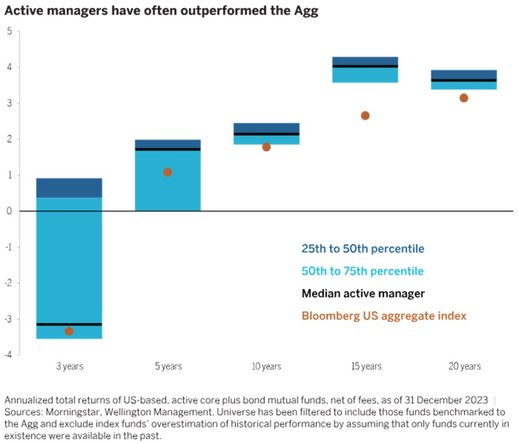

I sostenitori delle strategie di reddito fisso che replicano l'indice sostengono che i gestori attivi non possono superare costantemente l'indice Bloomberg US Aggregate Bond (l'"Agg"), al netto delle commissioni di gestione. Tuttavia, le strategie attive di reddito fisso core plus hanno storicamente avuto buone prestazioni rispetto all'indice nella maggior parte dei periodi negli ultimi 20 anni (Grafico 1).

La maggiore redditività delle strategie attive su un periodo così prolungato, che comprende i turni del ciclo di credito, suggerisce l'esistenza di fattori che vanno oltre l'enfasi sul credito. Infatti, gli investitori hanno molti altri strumenti per cercare di generare alfa, come la rotazione settoriale, le allocazioni al di fuori dell'indice di riferimento, il posizionamento della durata, la selezione dei titoli e (nel caso delle strategie globali) la selezione di paesi e valute. Questi strumenti non creditizi possono anche mitigare i ribassi in ambienti di credito avversi.

Detto questo, il sovrappeso del credito ha chiaramente contribuito ad aumentare il rendimento in eccesso degli investitori nella maggior parte dei periodi; le principali eccezioni negli ultimi 20 anni sono state la crisi finanziaria globale (GFC) e la pandemia da COVID. Il recupero degli spread in aumento che sono emersi da questi periodi di riduzione ha compensato i deficit dei gestori attivi rispetto ai rendimenti dell'indice nel 2008 e all'inizio del 2020. Sebbene il rendimento medio dei gestori attivi rispetto all'indice tende ad essere positivamente correlato con gli spread di credito - superando l'indice quando gli spread si restringono e ritardando quando si allargano -, i periodi di rendimento negativo sono spesso stati di breve durata e di solito compensati da periodi più lunghi di rendimenti positivi.

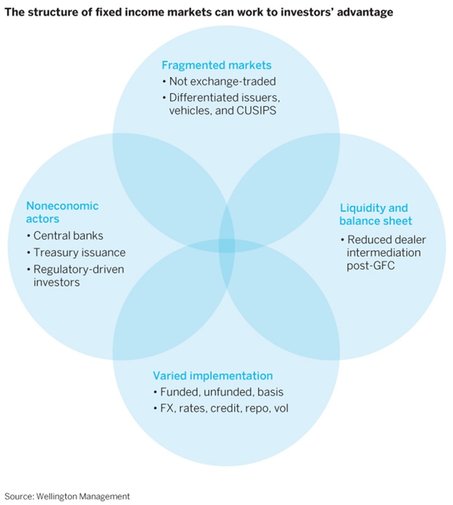

Motivo 2: Struttura del mercato

I mercati del reddito fisso tendono ad essere frammentati e opachi, inclini a sperimentare una liquidità volatile. Tuttavia, queste caratteristiche possono beneficiare gli investitori riflessivi aumentando i premi che possono guadagnare attraverso la gestione attiva (Grafico 2).

- Frammentato: A differenza dei mercati azionari, non esiste una borsa "centrale" per il reddito fisso. Invece, i titoli continuano ad essere negoziati "over-the-counter" (OTC). Questo richiede spesso a un desk di trading di pianificare strategicamente come acquistare o vendere un'obbligazione, permettendo all'aspetto di implementazione dell'investimento di potenzialmente aggiungere valore. Inoltre, gli emittenti possono avere diverse obbligazioni in varie parti della loro struttura di capitale o in diverse valute e scadenze. Un singolo emittente aziendale o governativo può avere numerose obbligazioni individuali, ciascuna con termini e condizioni diversi. Questo può significare che anche i rischi e i premi differiscono. L'esposizione passiva fa molto poco per distinguere tra queste obbligazioni individuali.

- Attori non economici: Alcuni partecipanti chiave nei mercati del reddito fisso perseguono obiettivi diversi da un tasso di rendimento. Questi includono le banche centrali e il Tesoro degli Stati Uniti, insieme a banche commerciali e compagnie di assicurazione che possono essere soggette a restrizioni di investimento imposte dal quadro normativo. Pertanto, questi controparti di solito non negoziano basandosi su valutazioni, lasciando spazio agli investitori attivi per acquistare o vendere obbligazioni in momenti opportuni.

- Liquidità e bilancio: La riduzione dei bilanci degli intermediari dopo la crisi finanziaria globale ha reso la liquidità più variabile nei mercati del reddito fisso. Poiché non esiste un mercato del reddito fisso centrale, gli investitori si affidano agli intermediari per agire come controparti nelle transazioni e mantenere le scorte di obbligazioni. La ridotta capacità di un intermediario di "intermediare" o fungere da deposito per le scorte significa che i prezzi delle obbligazioni possono essere influenzati da agenti non economici, fornendo un'opportunità per un investitore attivo di fornire liquidità quando gli intermediari tradizionali non possono farlo e di farlo in modo più efficace rispetto all'investimento passivo.

Esecuzione: I mercati del reddito fisso offrono una serie di modi per i professionisti qualificati per aggiungere valore attraverso l'implementazione, molti dei quali non sono replicabili in termini passivi. L'emittente, il CUSIP e la scadenza sono aspetti importanti di una decisione. Inoltre, gli investitori attivi possono decidere se l'esposizione sembra migliore in formato cash ("finanziato") o attraverso derivati come i futures ("non finanziato") e possono cercare di sfruttare gli spread tra i due. C'è una dinamica simile nei mercati delle valute, dove il prestito di dollari attraverso il mercato cross-currency può offrire solidi rendimenti corretti per il rischio. Nel tempo, queste e altre tattiche si sono spesso tradotte in risultati superiori rispetto all'esposizione passiva.

Motivo 3: Deterioramento del credito

Una caratteristica importante del credito è il suo profilo di rischio asimmetrico: il valore di mercato di un'obbligazione può cadere molto più di quanto è probabile che salga. (In altre parole, gli spread di credito possono allargarsi molto più di quanto possano restringersi). Un investitore attivo può svolgere un ruolo fondamentale nell'anticipare le svolte nel ciclo del credito ed evitare il rischio di ribasso. In particolare, la ricerca fondamentale può aiutare i gestori a identificare un deterioramento o un miglioramento del credito prima delle agenzie di rating, e anche prima che il cambiamento sia scontato dai mercati.

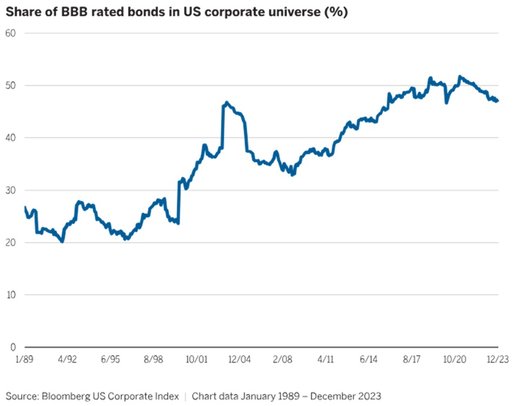

Una delle principali preoccupazioni degli investitori è che i crediti con rating più basso rappresentano ora una proporzione maggiore rispetto al passato dell'universo dei crediti di grado di investimento (grafico 3). Un'analisi più approfondita dei rapporti di leva di un'azienda è essenziale per capire se la capacità dell'azienda di servire il suo debito è negativamente influenzata da livelli di debito più elevati. Al minimo, una leva finanziaria più alta dovrebbe essere un chiaro segnale di allarme per i team di credito per indagare sui guadagni e il flusso di cassa libero di un'azienda, i suoi piani di vendita di attività e dividendi, e il grado di impegno della sua alta dirigenza per i rating di grado di investimento. Un team di gestione del portafoglio esperto che sa andare oltre i titoli potrebbe essere in grado di identificare opportunità e rischi.

Le regole dei fornitori di indici per i declassamenti del rating del credito possono anche causare un ritardo delle strategie passive rispetto a quelle attive. Nell'Indice Corporate Investment Grade di Bloomberg, i titoli declassati da almeno due delle tre principali agenzie di rating del credito (Standard and Poor's, Moody's e Fitch) devono lasciare l'indice prima della fine del mese in cui sono stati declassati. Ma i crediti deteriorati vengono spesso venduti prima che il loro rating venga declassato, poiché gli investitori anticipano il declassamento. Di conseguenza, gli indici sono spesso costretti a rimuovere questi bond dopo che sono calati di prezzo.

Motivo 4: Dislocazioni

Le dislocazioni possono verificarsi in tutti i segmenti dei mercati obbligazionari, guidate da vari squilibri strutturali (ad esempio, la crescita del volume del debito rispetto alla riduzione delle attività di market making) che lasciano i titoli di tutti i settori vulnerabili a episodi di illiquidità. Queste dislocazioni - e le risposte dei responsabili delle politiche a esse - possono creare opportunità per i gestori attivi.

Le dislocazioni non sono un fenomeno nuovo, e crediamo che potrebbero essere una caratteristica onnipresente dei mercati obbligazionari. Negli ultimi dieci anni, abbiamo assistito a un aumento della frequenza e del volume delle dislocazioni causate da un numero crescente di squilibri strutturali nei mercati obbligazionari (Grafico 4). Questi squilibri strutturali rendono gli attivi obbligazionari molto vulnerabili nei periodi di stress di mercato, sia a livello macroeconomico che microeconomico. Sebbene possano rappresentare una seria sfida per l'investimento obbligazionario tradizionale, questi squilibri hanno creato una vena di dislocazione che i gestori di bond core plus adeguatamente dotati dovrebbero identificare e cercare di sfruttare.

A nostro parere, gli attuali e crescenti squilibri strutturali del mercato dovrebbero causare interruzioni più frequenti e gravi in futuro. Crediamo che gli investitori con capitale paziente e opportunistico possano trarre vantaggio da queste dislocazioni di mercato, creando il potenziale per risultati di rendimento attraenti. I gestori attivi possono cercare di generare rendimenti dagli episodi periodici di volatilità che, a nostro parere, sono ora endemici nei mercati obbligazionari.

Ragione 5: Divergenza

Le opportunità cambiano nel tempo e le posizioni di rischio non dovrebbero rimanere statiche nelle diverse fasi del ciclo economico. I cicli economici, di tasso di interesse e di credito non sincronizzati generano inefficienze che spesso creano queste opportunità. Il modo migliore per identificare e catturare queste inefficienze è utilizzare fonti di alfa indipendenti e diversificate.

Gli investitori possono trovare più opportunità per generare alfa quando la dispersione è alta. A livelli di spread più ampi, gli investitori indiscriminati possono essere premiati semplicemente aumentando il beta del portafoglio, mentre quando gli spread sono stretti, è prudente porre maggiore enfasi su una selezione di credito giudiziosa. Questo è particolarmente vero nell'attuale ambiente, poiché le durate si sono prolungate negli ultimi due decenni e gli spread sono al termine più stretto dei loro range storici. C'è molto meno margine di errore per ammortizzare aumenti di tasso o spread o errori nella selezione del credito.

Ma questo non significa che non ci siano opportunità. Il recupero di tutti i settori differenziali è stato rapido rispetto alle crisi precedenti, ma è tutt'altro che uniforme. Il Grafico 5 illustra le nostre previsioni di redditività per un insieme di obbligazioni di base più opportunità, che presume che gli spread si ritirino del 50% verso la loro media a lungo termine durante l'anno successivo.