Analisi: Il primo anno del secondo mandato Trump

22 GEN, 2026

AUTORE: Di Violeta Todorova, Senior Research Analyst di Leverage Shares

Dall'euforia al repricing

Quando Donald Trump è tornato alla Casa Bianca il 20 gennaio 2025, i mercati credevano di aver capito la strategia. Gli investitori si aspettavano deregolamentazione, agevolazioni fiscali e un impulso reflazionistico: una ripresa del "Trump bump" post-2016 che un tempo aveva spinto al rialzo le azioni statunitensi, mentre le minacce tariffarie venivano ampiamente liquidate come strumenti di negoziazione.

Invece, il primo anno di Trump al suo ritorno in carica ha riscritto completamente quel copione.

Anziché un semplice reset a favore delle imprese, i mercati sono stati costretti a confrontarsi con una presidenza caratterizzata da sconvolgimenti istituzionali, politiche commerciali aggressive e uno stile di governo che ha ampliato il potere esecutivo a un ritmo che gli investitori hanno faticato a digerire. Le agenzie federali sono state svuotate, i finanziamenti sono stati congelati, le relazioni commerciali globali sono state sconvolte e la politica commerciale è passata da una minaccia retorica a una realtà strutturale. Il risultato è stato un regime di mercato caratterizzato da una persistente volatilità, una forte divergenza settoriale e una fondamentale rivalutazione del rischio.

Dal "Trump Bump" alla realtà politica

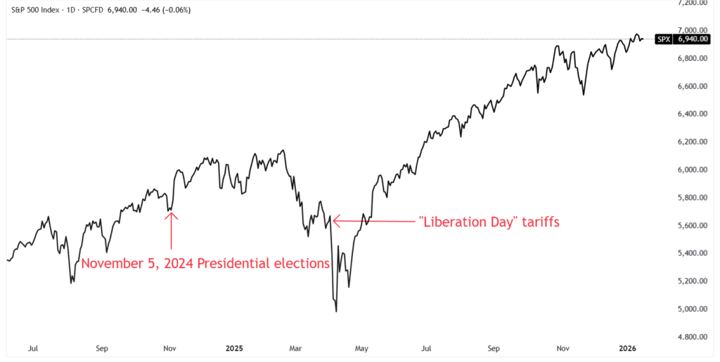

La reazione iniziale ha seguito un andamento familiare. La rielezione di Trump alla fine del 2024 ha innescato un rally di sollievo, con le azioni in rialzo nella speranza che la deregolamentazione e i tagli fiscali avrebbero nuovamente superato i rischi commerciali. L'indice S&P 500 è salito di circa il 6% dall'insediamento a febbraio, riflettendo la fiducia che i dazi si sarebbero rivelati alla fine simbolici piuttosto che sostanziali.

Questa supposizione si è rapidamente sgretolata. Con l'avanzare del 2025 e il passaggio deciso dei dazi dalle discussioni all'attuazione, i mercati sono stati costretti a rivalutare non solo i maggiori costi di produzione, ma anche un regime di persistente incertezza politica. Ad aprile, l'indice S&P 500 aveva azzerato tutti i guadagni post-elettorali ed era sceso di oltre il 20% rispetto al picco di febbraio, un forte promemoria di quanto rapidamente il sentiment possa cambiare quando la credibilità politica sostituisce la speculazione.

Sebbene le azioni abbiano toccato il fondo l'8 aprile e abbiano registrato una ripresa, il carattere del mercato era cambiato. L'S&P 500 ha comunque chiuso il 2025 in rialzo del 17%, ma la leadership si è ridotta, la volatilità è aumentata e i prezzi degli asset sono diventati sempre più sensibili alla geopolitica, alle notizie commerciali e ai segnali macroeconomici, piuttosto che al solo slancio degli utili. Quella che era iniziata come un'esuberanza si è evoluta in una ricalibrazione, con un mercato ancora fiducioso in risultati favorevoli alla crescita, ma molto meno disposto a ignorare i costi economici a breve termine.

Fonte: TradingView. Grafico giornaliero dei prezzi dell'S&P 500 al 20 gennaio 2026.

Dazi: non più strumento tattico

Una delle conclusioni più significative del primo anno di Trump al suo ritorno in carica è che i dazi non possono più essere considerati uno strumento di contrattazione ciclica. Anche se i livelli dei singoli paesi vengono rinegoziati o attenuati, la loro persistenza li ha radicati nel tessuto strutturale dei mercati finanziari.

Per gli investitori, ciò ha profonde implicazioni. I dazi ora influenzano direttamente le valutazioni a lungo termine attraverso costi più elevati, domanda più debole, premi al rischio elevati e multipli compressi, in particolare per le aziende integrate a livello globale. Altera inoltre le catene di approvvigionamento, le decisioni di allocazione del capitale e la competitività in modi che non possono essere catturati attraverso aggiustamenti una tantum dei modelli.

I mercati premiano sempre più il potere di determinazione dei prezzi, la flessibilità geografica e la resilienza rispetto all'efficienza, mentre le aziende che dipendono da un commercio globale senza attriti affrontano un'incertezza strutturalmente maggiore. In questo contesto, ignorare i dazi rischia una sopravvalutazione sistematica piuttosto che un errore di previsione a breve termine.

Le vittime inaspettate del protezionismo

Ironicamente, alcuni dei maggiori perdenti del regime tariffario del 2025 sono stati settori che molti si aspettavano ne avrebbero tratto beneficio. I settori industriale, automobilistico, dei beni di consumo di base e manifatturiero esposto a livello globale hanno faticato poiché i dazi hanno aumentato i costi di input, hanno provocato ritorsioni e indebolito la domanda globale.

I mercati hanno anche interpretato lo shock tariffario meno come inflazionistico e più come un freno alla domanda. I mercati obbligazionari che scontano tagli dei tassi più rapidi riflettono la preoccupazione che la crescita, non i prezzi, ne assorbirà l'impatto. Questo contesto è particolarmente ostile per i settori ciclici dipendenti da spese in conto capitale, flussi commerciali e fiducia delle imprese. Il protezionismo, nella pratica, si è dimostrato molto meno protettivo di quanto pubblicizzato, soprattutto per le aziende basate su scala, efficienza e integrazione transfrontaliera.

Vincitori in un mercato instabile

La leadership di mercato durante il primo anno di mandato di Trump è stata selettiva e spesso controintuitiva. La difesa si distingue come un chiaro beneficiario, sostenuto dalle crescenti tensioni geopolitiche, dalla pressione sugli alleati della NATO per aumentare la spesa militare e da una politica estera statunitense più conflittuale che ha rafforzato la visibilità degli utili a lungo termine per gli appaltatori.

Anche il settore finanziario, in particolare le grandi banche statunitensi, ha registrato buoni risultati. Le aspettative di una regolamentazione più flessibile, unite alla resilienza degli utili, hanno contribuito a sostenere le valutazioni nonostante la volatilità macroeconomica.

Forse il beneficiario più eclatante è stato l'oro. Il caotico secondo mandato di Trump ha determinato un forte aumento della domanda di beni rifugio, sostenuto da un dollaro USA più debole, da un'inflazione statica e da un'accresciuta geopolitica. Rischio economico. I prezzi dell'oro sono aumentati di circa il 70% dal suo ritorno, con le società minerarie che hanno registrato guadagni ancora più amplificati.

Al di fuori degli Stati Uniti, le azioni europee sono emerse silenziosamente come vincitori relativi. La rotazione di capitale dal rischio politico statunitense, le valutazioni interessanti e l'aumento della spesa fiscale per la difesa e le infrastrutture hanno determinato una sovraperformance rispetto agli indici statunitensi.

Al contrario, diverse "operazioni di Trump" ampiamente pubblicizzate hanno deluso. I titoli energetici hanno faticato a causa delle preoccupazioni sull'offerta, mentre le criptovalute, nonostante i rally drammatici, hanno generato volatilità piuttosto che coerenza. La lezione è stata chiara: i mercati premiano la visibilità degli utili e l'allineamento delle politiche, non gli slogan.

L'incertezza politica come ostacolo strutturale

Oltre ai dazi in sé, l'incertezza è diventata uno dei fattori macroeconomici più sottovalutati di questo ciclo. I mercati non stanno solo valutando i risultati delle politiche, ma anche l'imprevedibilità che circonda la loro portata, la loro durata e la loro solidità giuridica. Tale incertezza ha aumentato i premi al rischio azionario, ampliato gli spread creditizi e aumentato la volatilità attorno a ogni importante annuncio di politica economica.

Per le aziende, l'impatto è tangibile. Le decisioni in materia di spese in conto capitale privilegiano sempre più la resilienza rispetto all'efficienza, con conseguenti ritardi negli investimenti, duplicazioni delle catene di approvvigionamento e costi a lungo termine più elevati. Nel tempo, questo comportamento pesa sulla produttività e sulla crescita potenziale, rendendo l'incertezza politica economicamente restrittiva ancor prima che i pieni effetti dei dazi si realizzino.

Guardando al futuro: un equilibrio più fragile

Mentre i mercati guardano al 2026 e oltre, il rischio dominante non è un singolo shock, ma un periodo prolungato di tensione macroeconomica. Le pressioni sui costi derivanti dai dazi, che si scontrano con il rallentamento della crescita globale, pongono le banche centrali in un corridoio stretto, complicando le risposte politiche e aumentando la sensibilità alle sorprese dei dati.

Forse la maggiore discrepanza di prezzo del mercato rimane la durata. Molti investitori continuano a considerare le politiche commerciali di Trump come esplicite ma temporanee. Questa volta, i dati suggeriscono qualcosa di più duraturo: un uso strategico della politica commerciale per modificare le catene di approvvigionamento ed esercitare una leva geopolitica. Finché i mercati non terranno pienamente conto di questa realtà, i settori che dipendono dall'efficienza globale rimarranno vulnerabili, mentre quelli orientati all'isolamento interno, al potere di determinazione dei prezzi e alle priorità politiche probabilmente registreranno un premio duraturo.

Nel primo anno di Trump al suo ritorno in carica, l'indice S&P 500 non è crollato, ma ha subito una rivalutazione fondamentale. E questo, più di qualsiasi rally o svendita, potrebbe rivelarsi il cambiamento più significativo di tutti.