Cosa significa l’ultima legislazione europea sulla sostenibilità per gli investitori?

16 LUG, 2024

Di Schroders

L'ultimo importante traguardo nella regolamentazione europea della finanza sostenibile è stata la pubblicazione il 14 maggio delle linee guida dell'Autorità Europea degli Strumenti Finanziari e dei Mercati (ESMA) sui nomi dei fondi ESG. L'obiettivo delle linee guida è garantire che gli investitori siano protetti da affermazioni infondate o esagerate nei nomi dei fondi, e fornire ai gestori di asset criteri chiari per valutare quali termini relativi alla sostenibilità sono appropriati da utilizzare nei nomi dei fondi.

Gli esperti di Schroder analizzano i dettagli delle linee guida sulla denominazione dei fondi. Inoltre, esaminano alcune delle tendenze riguardanti le etichette dei fondi ESG in Europa. E, a seguito delle elezioni parlamentari europee che si sono svolte dal 6 al 9 giugno, gli esperti di Schroder esaminano ciò che è stato raggiunto in questo periodo e ciò che è in arrivo.

Cosa compone una denominazione?

AUTORE: Nathaële Rebondy, Responsabile Sostenibilità Europa presso Schroders.

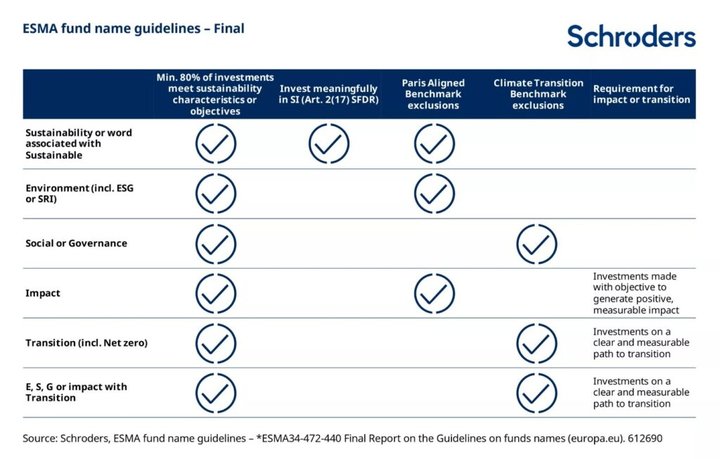

Le linee guida dell'ESMA sui nomi dei fondi, riassunte nella tabella sottostante, hanno diverse importanti implicazioni. Un punto chiave è che tutti i fondi con termini relativi alla sostenibilità/impatto/ ESG ecc. nei loro nomi devono garantire che almeno l'80% dei loro investimenti soddisfi caratteristiche o obiettivi di sostenibilità. Questo è in linea con la politica generale sui nomi dei fondi negli Stati Uniti e va oltre il regime specifico di sostenibilità nel Regno Unito, che richiede il 70%. Questa soglia dell'80% potrebbe, ad esempio, rappresentare un potenziale problema per i fondi di mercato privato, che tendono a detenere riserve di cassa più grandi nelle loro fasi di crescita e disinvestimento.

Un altro punto importante è che i fondi con il termine "sostenibile" (o parole relative alla sostenibilità) nel nome devono investire "significativamente" in investimenti sostenibili. Poiché le linee guida non definiscono "significativamente", questo è aperto a interpretazione. Questi fondi devono anche conformarsi alle esclusioni dai Benchmark dell'Accordo di Parigi (PAB). Questi includono, in particolare, carbone, petrolio e gas, così come la produzione di elettricità da combustibili fossili, con diverse soglie.

Tuttavia, questo requisito di "investimento significativo" non si applica a i fondi che hanno il termine "impatto" nella loro denominazione. Invece, questi fondi devono rispettare le esclusioni BAP e i loro investimenti devono essere fatti con l'obiettivo di generare un impatto sociale o ambientale positivo e misurabile insieme a un rendimento finanziario.

Allo stesso modo, quando il nome di un fondo combina qualsiasi termine relativo a ESG o investimenti ad impatto che contengono la parola "transizione", il requisito di "investire significativamente" non si applica. Invece, questi fondi devono applicare esclusioni di benchmark di transizione climatica e garantire che gli investimenti siano su un percorso chiaro e misurabile verso la transizione.

Infatti, il termine "transizione" viene utilizzato molto specificamente nelle linee guida. Dato che si richiede a questi fondi di avere investimenti con una traiettoria chiara e misurabile verso la transizione, comprendiamo che tales fondi non possono essere orientati alla soluzione, cioè investire in aziende/titoli che facilitano la transizione, ma che gli investimenti stessi devono essere in processo di transizione.

Ad esempio, parole come "miglioramento" o "trasformazione" attiveranno gli stessi requisiti di "transizione". Sorprendentemente, "net zero" rientra nella categoria di transizione e non nella categoria ambientale.

E infine, è importante capire che le linee guida si applicano sia ai fondi attivi che passivi, indipendentemente dal benchmark, e che si applicano anche ai fondi chiusi, anche se questi non sono più aperti a nuovi investitori.

Quando entrano in vigore le nuove linee guida?

AUTORE: Elisabeth Ottawa, Responsabile della Politica Pubblica Europea presso Schroders.

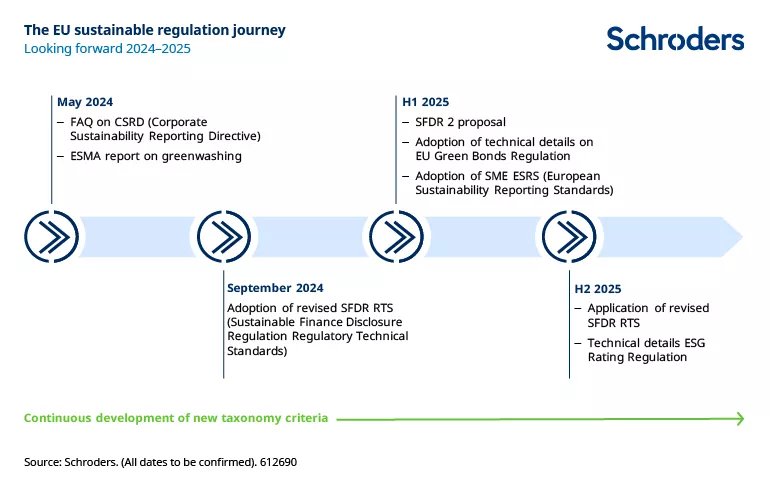

Le linee guida devono essere tradotte in tutte le lingue ufficiali dell'UE e entreranno in vigore tre mesi dopo. Pertanto, ci aspettiamo che entrino in vigore nel terzo o quarto trimestre del 2024 per i nuovi fondi. I fondi esistenti avranno un periodo di transizione di ulteriori sei mesi, quindi si applicheranno nel primo o secondo trimestre del 2025.

L'industria della gestione degli asset ora digerirà le linee guida e non escludiamo ulteriori lavori da parte dell'ESMA nei prossimi mesi su Q&A mentre le aziende cercano ulteriori chiarimenti.

Cosa c'è all'orizzonte per la regolamentazione sostenibile dell'UE?

Le elezioni parlamentari dell'UE si sono svolte dal 6 al 9 giugno. I risultati in alcuni paesi hanno prodotto alcune sorprese. Nel complesso, i grandi partiti pro-europei (Conservatori EPP, Socialdemocratici S&D e Liberali di Rinnovamento) continuano a detenere una forte maggioranza nel Parlamento Europeo. Diversi MEP chiave per la regolamentazione europea della finanza sostenibile rimarranno nei loro seggi. Questo significa che possiamo aspettarci continuità nell'agenda della sostenibilità.

Tornando indietro, l'UE ha raggiunto l'obiettivo fissato nel 2018 di includere ogni elemento della catena di investimento nella regolamentazione sostenibile. Tuttavia, ci sono ancora alcuni importanti aggiornamenti da venire nei prossimi due mesi. Attendiamo con interesse la pubblicazione questo mese di un Q&A con Domande Frequenti sulla Direttiva sulla Relazione Sostenibile delle Imprese (CSRD). È appena stato pubblicato un rapporto dell'ESMA sul greenwashing. Non è un rapporto legislativo, ma informerà sicuramente le considerazioni della Commissione Europea su un futuro Regolamento sulla Divulgazione Finanziaria Sostenibile (SFDR).

Guardando avanti, ci aspettiamo che le revisioni SFDR RTS (norme tecniche di regolamentazione) vengano adottate a settembre. Questo è stato ritardato a causa delle elezioni, il che significa che la loro entrata in vigore è improbabile prima della seconda metà del 2025.

Al più presto, all'inizio del prossimo anno, ci aspettiamo una proposta per SFDR 2, così come dettagli tecnici sulla regolamentazione dei green bond dell'UE e più informazioni sugli standard di reporting sostenibile per le piccole e medie imprese.

E un progetto in corso nei prossimi anni è lo sviluppo dei nuovi criteri di tassonomia, che sono ancora in fase di perfezionamento.

Cambiamenti nelle etichette di sostenibilità dei paesi europei

AUTORE: Nathaële Rebondy, Responsabile della Sostenibilità Europa presso Schroders.

Le etichette nazionali europee continuano ad essere importanti per i distributori di fondi. Quest'anno, le linee guida sulle etichette nazionali sono state aggiornate, in particolare il "Label SRI" francese, il "Verso la sostenibilità" belga e l'"Umweltzeichen" austriaco. Alcune di queste etichette esistono da molti anni.

Gli ultimi aggiornamenti riguardano principalmente il rafforzamento dei requisiti intorno ai combustibili fossili e alle esclusioni. Ci sono anche requisiti più precisi relativi alla proprietà attiva, ovvero impegno e voto. Ma, ovviamente, non tutte le etichette hanno introdotto gli stessi cambiamenti.

Questo porterà i gestori di asset a guardare attentamente i loro fondi con queste etichette. Dovranno considerare se ha ancora senso mantenere l'etichetta(i) da un punto di vista commerciale. Ad esempio, i fondi europei vengono venduti in altre giurisdizioni, come l'Asia, dove la domanda del cliente può essere diversa.

I prodotti hanno bisogno delle giuste etichette per i giusti mercati. Questo dovrebbe basarsi sugli interessi e gli asset dei clienti. Se un cambiamento significativo nella strategia di investimento è necessario per mantenere una specifica etichetta in un particolare mercato, questo potrebbe non essere il risultato giusto per gli investitori del fondo in altre parti del mondo.

Pertanto prevediamo che il numero di fondi con queste etichette potrebbe diminuire nel breve termine, anche se potrebbe esserci un rialzo di nuovo in futuro se vengono lanciati nuovi fondi che soddisfano i requisiti di etichettatura fin dall'inizio.

C'è molta frammentazione nei regimi di etichettatura e stiamo ancora aspettando un'etichetta che possa funzionare in tutta Europa per migliorare la coerenza.