Dollaro, petrolio e inflazione, il nuovo equilibrio dei mercati globali

18 MAG, 2026

Di Daniel Zanin di Invesco

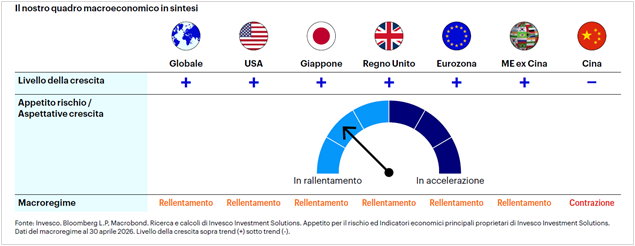

In maggio, il nostro macroregime globale si riconferma in una fase di rallentamento. Crescita superiore al trend di lungo periodo ma in decelerazione. Gli investitori hanno prezzato in modo consistente un discreto ottimismo legato a una possibile risoluzione del conflitto tra Stati Uniti e Iran; tuttavia, l’incertezza che circonda i negoziati persiste e le ripercussioni economiche di una significativa interruzione delle forniture energeticheglobali non sono ancora note. Di conseguenza, restiamo in un regime di rallentamento, mantenendo un sovrappeso sul rischio azionario rispetto al reddito fisso. Restiamo ben diversificati alla luce del contesto geopolitico ancora incerto.

Contesto macroeconomico

I mercati globali azionari, creditizi e dei titoli governativi hanno registrato rendimenti fortemente negativi nel mese di marzo a seguito dell’invasione statunitense dell’Iran. Lo shock energetico è stato storico ed ha accresciuto i rischi di una crescita globale più debole oltre che di un’inflazione più elevata. Con l’evolversi, nel corso di aprile, delle notizie relative a diversi cessate il fuoco e alla potenziale riattivazione dell’offerta globale di petrolio, la propensione al rischio degli investitori ha recuperato, pur rimanendo su un trend in rallentamento. Nonostante i titoli di giornale muovono i prezzi degli asset su base giornaliera, l’incertezza legata alle forniture di petrolio e alle infrastrutture energetiche chiave rimane centrale, aumentando i rischi per la stabilità economica globale.

La crescita economica, però, continua a fungere da forza di compensazione rispetto ai venti contrari derivanti dai prezzi energetici più elevati, inclusi i loro effetti negativi sulla spesa e sul sentiment dei consumatori. Le imprese non hanno ancora registrato conseguenze materiali in termini di profittabilità e margini. Al momento della redazione, con quasi un terzo delle società dell’S&P 500 che ha riportato gli utili, il margine di profitto netto “non-aggiustato” del primo trimestre 2025 si attesta al 13,4%, livello che, se confermato, rappresenterebbe il più alto dal 2009. (Fonte: FactSet, Earnings Insight, 24 aprile 2026.)

Guardando avanti, la resilienza dei nostri indicatori economici resta condizionata alla durata del conflitto in Medio Oriente e al tempo necessario affinché l’offerta di petrolio torni ai livelli pre‑conflitto — due fattori che rimangono incerti e suggeriscono cautela nel breve termine. Di conseguenza, con una crescita sopra‑trend e una continua decelerazione della propensione al rischio globale, il nostro framework si riconferma in un regime di rallentamento.

È importante sottolineare che, al momento della redazione, il conflitto in corso non segnala un esito di fine ciclo. Piuttosto, il rallentamento riflette una pausa del momentum ciclico rispetto al trimestre precedente, mentre il sentiment di mercato si ricalibra in risposta al contesto economico, fiscale, monetario e geopolitico attuale. L’attuale equilibrio dei rischi può essere analizzato anche attraverso la lente dell’inflazione, poiché i prezzi energetici più elevati continuano a tradursi in una dinamica inflattiva più sostenuta a livello regionale. I nostri indicatori di momentum dell’inflazione restano positivi, trainati principalmente dagli input energetici.

Guardando avanti, questa dinamica complica le prospettive di politica monetaria, in particolare per le banche

centrali delle economie importatrici di energia. Qualora le infrastrutture energetiche chiave in Medio Oriente continuassero a rappresentare un limite per l’offerta globale, il rischio inflattivo sarebbe destinato a rimanere una minaccia rilevante per i consumatori e per l’economia nel suo complesso.

Sebbene il regime resti invariato, il nostro segnale sul dollaro USA, questo mese, passa da negativo a neutrale. Questo cambiamento riflette il deterioramento dei dati di sorpresa economica internazionale, che nel corso del mese hanno mostrato un deciso indebolimento. Pur restando nel complesso sopra trend gli indicatori economici anticipatori al di fuori degli Stati Uniti rallentano, con pubblicazioni generalmente inferiori alle attese. Queste sorprese negative si sono concentrate nelle regioni più esposte ai rialzi dei prezzi energetici, in particolare l’Area Euro. Con il protrarsi del conflitto tra Stati Uniti e Iran e le conseguenti restrizioni all’offerta di petrolio, gli effetti economici negativi hanno iniziato a emergere nelle economie importatrici di energia, soprattutto in Europa.

In prospettiva, le regioni maggiormente dipendenti dai flussi di petrolio attraverso il Medio Oriente sono più esposte a rischi inflazionistici e di crescita qualora il conflitto dovesse continuare. Inoltre, il differenziale tra i tassi a breve termine statunitensi e quelli non statunitensi si sta riducendo, poiché le crescenti pressioni inflazionistiche hanno costretto le aspettative sui tassi globali a convergere. Le precedenti aspettative accomodanti sulla FED si sono spostate verso una postura più restrittiva dall’inizio del conflitto USA‑Iran, con le pressioni inflazionistiche di breve termine che rinviano le attese sui tagli dei tassi. Questo cambiamento è avvenuto in parallelo a un atteggiamento più restrittivo anche da parte di altre grandi banche centrali, con le preoccupazioni per l’inflazione tornate prioritarie. Un’ulteriore riduzione dei differenziali di tasso rafforzerebbe il segnale a favore di un bias positivo sul dollaro USA nel posizionamento di portafoglio.

In conseguenza del nostro segnale sul USD, influenzato dal peggioramento delle sorprese economiche internazionali, il posizionamento azionario regionale continua a evolvere. Le aspettative di un dollaro più forte supportano una maggiore esposizione all’azionario statunitense a scapito di quello non‑USA, così come una preferenza relativa per i mercati emergenti rispetto a quelli sviluppati. Nel prossimo futuro, qualora i differenziali di tasso continuassero a ridursi come suggerisce il trend, ciò sosterrebbe un’ulteriore preferenza per l’esposizione agli Stati Uniti rispetto ai mercati sviluppati ex‑USA, e per questi ultimi rispetto ai mercati emergenti.

Posizionamento in termini di investimento

Sul fronte azionario, sovrappesiamo fattori difensivi come qualità e bassa volatilità, che storicamente hanno performato bene nei regimi di rallentamento grazie a profili di flussi di cassa più stabili e a una minore sensibilità ai cambiamenti della dinamica di crescita. A livello settoriale, privilegiamo esposizioni con caratteristiche difensive e fondamentali duraturi, inclusi tecnologia, sanità e beni di consumo di base, a scapito delle aree più cicliche. Dal punto di vista regionale, spostiamo il posizionamento da neutrale a una preferenza per gli Stati Uniti rispetto ai mercati sviluppati ex‑USA. Inoltre, poiché un rafforzamento incrementale del dollaro rappresenta tipicamente un freno per i mercati emergenti a causa dell’elevato debito denominato in USD, adeguiamo il tilt regionale a favore dei mercati sviluppati rispetto agli emergenti.

Nel reddito fisso, manteniamo un sottopeso moderato sul rischio di credito complessivo, riflettendo un profilo di rischio che appare meno favorevole per la remunerazione tramite spread rispetto ad altre fonti di rendimento all’interno di un portafoglio diversificato. Manteniamo inoltre esposizione alla duration dei tassi, principalmente come strumento di gestione e di copertura rispetto al rallentamento della crescita. In presenza di un momentum inflattivo sostenuto, esprimiamo tale esposizione privilegiando titoli indicizzati all’inflazione piuttosto che Treasury nominali, consentendo ai portafogli di mantenere sensibilità alle dinamiche dei tassi reali affrontando al contempo i rischi inflazionistici di breve termine.

Nei mercati valutari, abbiamo adottato una posizione neutrale sul dollaro USA. Le recenti sorprese negative sulla crescita al di fuori degli Stati Uniti hanno aumentato l’attrattiva del dollaro come copertura “risk‑off”, compensando l’effetto negativo di un carry relativamente sfavorevole in un contesto di tassi più bassi. Nei mercati sviluppati rimaniamo sottopesati su sterlina britannica, franco svizzero, dollaro australiano, dollaro neozelandese e corona svedese, mentre manteniamo posizioni sovrappesate su euro, yen giapponese, dollaro canadese, corona norvegese e dollaro di Singapore. Nei mercati emergenti privilegiamo valute ad alto rendimento con valutazioni relativamente attraenti, quali rupia indiana, rupia indonesiana, ringgit malese e dollaro taiwanese, finanziate da sottopesi su corona ceca, fiorino ungherese, peso messicano e rand sudafricano.