Dovremmo temere una bolla tecnologica?

24 GIU, 2024

Di Sycomore AM

Autori: David Rainville, Luca Fasan, Marie Vallaeys, Fund Managers presso Sycomore AM, parte dell'ecosistema di Generali Investments

Alte prestazioni, valutazioni superiori alla media storica, Nvidia - sono i principali argomenti che gli investitori vogliono discutere in questi giorni, con una domanda successiva su se ci sia ancora margine di crescita per il settore da qui.

La nostra risposta è semplice, crediamo che ci sia ancora un notevole margine di crescita nel settore e sfrutteremmo qualsiasi debolezza come opportunità di acquisto.

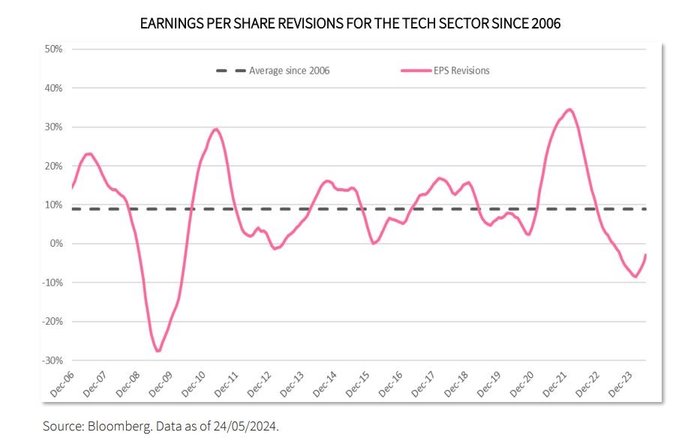

Perché? Stiamo uscendo da uno dei peggiori periodi di 18 mesi per i fondamentali tecnologici dal grande crisi finanziaria del 2008. Con significative revisioni negative degli utili alle spalle, pensiamo di poter guardare avanti a una forte ripresa ciclica della tecnologia - anche dimenticando l'entusiasmo intorno all'IA.

Attualmente stiamo vedendo reali "germogli verdi" di domanda in certe nicchie della tecnologia che crediamo siano indicatori principali per l'inizio di un forte ciclo di revisione degli utili nel settore. In particolare, guardiamo alle nuove spese per le piattaforme cloud pubbliche (Microsoft Azure, Amazon Web Services e Google Cloud Platform), che hanno toccato il fondo all'inizio dell'autunno scorso e da allora stanno accelerando fortemente (anche quando si regola per la spesa IA).

Ci aspettiamo che questi sviluppi positivi inizino a influenzare le spese in PC, server e infine su software aziendale (più nella seconda metà di quest'anno), che aiuteranno a ampliare un potenzialmente forte ciclo di aggiornamento positivo degli utili.

Inoltre, nonostante l'incredibile inizio dell'anno a gennaio e febbraio per il settore tecnologico, ricordiamo agli investitori che la tecnologia non sta guidando la maggior parte delle performance del mercato azionario YTD. In particolare, la tecnologia negli Stati Uniti è aumentata meno del 10% rispetto al S&P 500 al 10,4%. Il settore con le migliori prestazioni quest'anno è Utilities, all'11%, non la tecnologia.

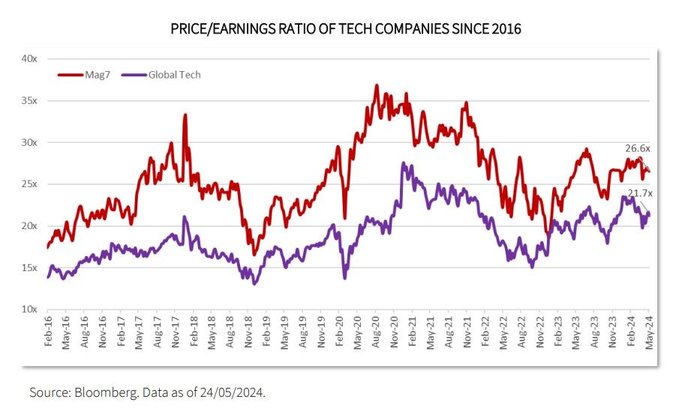

Per quanto riguarda la valutazione, la mediana delle azioni tecnologiche a livello globale si scambia a 22x P/E, contro una media di 5 anni di 20x. Tuttavia, quando guardiamo i cicli storici di revisione degli utili nel settore tecnologico, i multipli non devono espandersi per far sì che il settore tecnologico non solo generi rendimenti positivi, ma superi anche il resto del mercato.

Questo significa per noi che la crescita degli utili è la cosa più importante. Pertanto, nonostante multipli superiori alla media storica, siamo ottimisti sulle prospettive per il settore, basate esclusivamente sulla pura capacità di guadagno che queste aziende possono mostrare nei prossimi 24 mesi.

Nvidia, il motore dell'IA

Nvidia non ha deluso. Al contrario, il produttore globale di microchip utilizzati per addestrare e operare modelli di intelligenza artificiale ha svelato spettacolari guadagni trimestrali il 22 maggio. La società ha ancora una volta superato le stime del consenso, riportando vendite di 26 miliardi di dollari (il consenso si aspettava 24 miliardi di dollari). Considerata ampiamente come un barometro per l'industria dell'IA, Nvidia ha pubblicato anche previsioni ottimistiche per i prossimi mesi. Le azioni hanno superato la soglia simbolica di 1.000 dollari ma sono ancora scambiate a multipli che a nostro avviso non mostrano ancora segni di esuberanza.

Ci aspettiamo che la quota di Nvidia nel mercato dei microchip per l'IA rimanga sopra l'80% per diversi anni, grazie alla leadership tecnologica della società sui suoi rivali e alle alte barriere all'ingresso all'interno dell'industria. In futuro, la robusta crescita fornita dalla società - in cui rimaniamo pienamente investiti - si rifletterà inevitabilmente sulla catena di fornitura. Siamo quindi convinti che le aziende che forniscono componenti o servizi di supporto alle unità di elaborazione grafica dell'IA avranno anche da guadagnare.

Di conseguenza, abbiamo recentemente iniziato posizioni in Asia Vital Components, il fornitore taiwanese di componenti hardware, Astera Labs, il fornitore statunitense di soluzioni a semiconduttori, e Vertiv. Quest'ultimo, con sede negli Stati Uniti, progetta tecnologie di raffreddamento ad acqua per i data center, che aiutano a ridurre il consumo energetico totale di queste strutture energivore del 10%

Inoltre, abbiamo rafforzato i nostri investimenti in Micron, il produttore statunitense e leader di memorie, e in Wiwynn e Delta Electronics, entrambe aziende taiwanesi. Il primo, che fornisce infrastrutture di cloud computing, offre prodotti volti a migliorare l'efficienza energetica dei data center e dei server, consentendo loro di essere più rispettosi dell'ambiente.

Delta Electronics sviluppa prodotti energetici innovativi ed efficienti. Nel 2022, i prodotti del gruppo hanno contribuito a risparmiare 4,02 miliardi di KWh di elettricità e a ridurre le emissioni di carbonio di 2.046 milioni di tonnellate. L'obiettivo di Delta è di raggiungere il 100% del consumo di energia rinnovabile in tutte le sue operazioni globali entro il 2030, rispetto al 63% nel 2022. Il fondatore e presidente onorario del gruppo, Bruce Cheng, è stato elogiato come "CEO - Chief Environmental Officer" e "Il padrino della tecnologia di Taiwan" dai media taiwanesi in riconoscimento del suo impegno a preservare l'ambiente.

Un portafoglio diversificato che esclude le azioni GAFA

Siamo consapevoli che il rischio di formazione di una bolla non può essere escluso e quindi rimaniamo vigili e flessibili nel nostro approccio agli investimenti. Selezioniamo le aziende che crediamo offrano il miglior potenziale di crescita, corretto per i rischi finanziari e di sostenibilità, all'interno di sottosettori promettenti. Questi includono nuovi modi di lavorare, la digitalizzazione delle industrie - come la costruzione, o la cybersecurity. Considerando le previsioni ottimistiche sull'IA, abbiamo intensificato i nostri investimenti lungo la catena del valore.