I fattori che alimentano la crescita dei mercati secondari

6 MAG, 2025

Di Carmignac

Autore: Edouard Boscher, Head of Private Equity, Carmignac

Il mercato secondario del private equity si è trasformato da un angolo oscuro degli investimenti alternativi in un ecosistema fiorente con volumi di transazioni da record. Questo mercato è emerso come soluzione ai problemi fondamentali di illiquidità riscontrati nel private equity, dove le strutture tradizionali dei fondi chiusi in genere bloccano il capitale per 7-10 anni o più.

I venti favorevoli dei mercati secondari sono destinati a durare

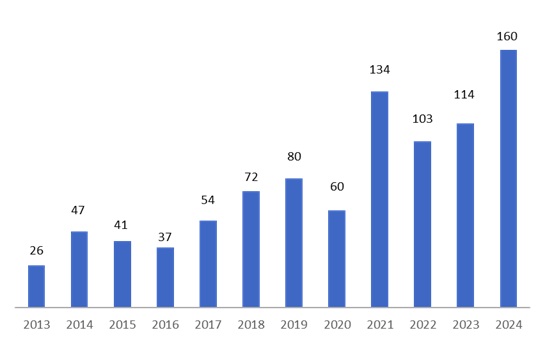

Quello che una volta era un mercato di nicchia che serviva principalmente i venditori in difficoltà, oggi si è evoluto in modo drastico. Il mercato secondario globale ha raggiunto il massimo storico del volume di transazioni, pari a 160 miliardi di dollari nel 2024, con una crescita sostanziale rispetto ai 114 miliardi di dollari del 2023 e ai 103 miliardi di dollari del 2022. Nell'ultimo decennio, i secondari sono cresciuti a un impressionante tasso annuo composto del 18%, superando anche il robusto tasso di crescita del 15% del mercato primario del private equity1.

Questa crescita robusta può essere attribuita al contesto di mercato favorevole, soprattutto negli ultimi anni, ma soprattutto ai cambiamenti strutturali di lungo periodo nei mercati privati.

Transazioni globali dei mercati secondari ($BN)

Beneficiare dell'attuale panorama macroeconomico...

L'attuale contesto macroeconomico ha creato condizioni favorevoli alla crescita del mercato secondario. L'aumento dei tassi d'interesse ha avuto un impatto sulle vie d'uscita tradizionali, con un rallentamento significativo sia dell'attività di IPO che delle operazioni di M&A . Di conseguenza, i gestori di private equity hanno allungato i periodi di detenzione delle società in portafoglio, creando uno squilibrio tra i cicli di vita dei fondi e le aspettative di liquidità degli investitori.

Questo fenomeno di prolungamento del periodo di detenzione ha avuto effetti a cascata in tutto l'ecosistema del private equity. Poiché i gestori dei fondi continuano a trattenere gli investimenti oltre le scadenze previste, i Limited Partners ( LP ) si trovano ad affrontare ritardi nelle distribuzioni, ostacolando potenzialmente la loro capacità di effettuare nuovi impegni. Alcuni investitori istituzionali si sono inoltre ritrovati con un'allocazione eccessiva nel private equity rispetto agli investimenti sui mercati quotati, a causa dell'effetto denominatore, in cui il calo delle valutazioni dei mercati quotati aumenta automaticamente la percentuale di allocazione alle attività private. L'insieme di questi fattori crea motivazioni convincenti per gli LP a prendere in considerazione le vendite secondarie.

... e le esigenze strutturali a lungo termine delle società di Private Equity

La crescita sostenuta del mercato secondario del private equity è supportata da tendenze strutturali trasformative che stanno ridisegnando il panorama del settore. Uno sviluppo fondamentale è la crescente sofisticazione degli investitori, che stanno ricalibrando in modo proattivo i loro portafogli per allinearsi alle priorità strategiche o rispondere alle dinamiche di mercato in evoluzione. Anziché considerare i titoli secondari come un'ultima risorsa, gli investitori li sfruttano ora come strumento strategico per ottimizzare la gestione del portafoglio.

Il passaggio di mano dei portafogli di Private Equity sta quindi diventando più diffuso, portando i volumi delle transazioni nel mercato secondario a registrare una crescita sostanziale. Entro il 2025, si prevede che il numero di LP che segnaleranno l'intenzione di cedere posizioni di private equity sarà 2,5 volte superiore a quello del 20192, accelerando ulteriormente l'attività di transazione e consolidando il ruolo del mercato secondario come pietra miliare della moderna gestione di portafoglio. Questa traiettoria sottolinea un futuro in cui le transazioni secondarie diventeranno sempre più parte integrante delle strategie di investimento istituzionali, garantendo una maggiore flessibilità e una migliore gestione degli investimenti.

1 Fonte: Evercore 2024 Secondary Market Review.

2 McKinsey Global Private Markets Report 2025.

Comunicazione di marketing. Questo documento è destinato ai clienti professionali. Il presente articolo non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di gestione. Non si tratta né di un'offerta di sottoscrizione né di una consulenza d'investimento. Le informazioni contenute nel presente articolo possono essere incomplete e potrebbero subire modifiche in qualsiasi momento senza preavviso. Le performance passate non sono un'indicazione delle performance future. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento.