Global equities outlook

8 MAG, 2026

Il primo trimestre del 2026 ha portato con sé due fattori di cambiamento che impattano in modo netto le prospettive e il modo in cui stiamo riposizionando i portafogli.

Il primo è l'effetto della guerra in Iran, che ha spinto al rialzo i prezzi dell'energia e, di conseguenza, le aspettative di inflazione. Questo ha ridotto la probabilità di tagli ai tassi nella misura prevista a inizio anno, pesando sulla crescita e sui tassi di sconto applicati in particolare alle azioni growth.

Il secondo fattore è il cambiamento dinamico nella percezione dei vincitori e dei perdenti dell'AI, e l'impatto sul software osservato nel primo trimestre. Guardando ai basket tematici di Goldman Sachs, l'Expensive Software ha perso il 22% nel trimestre, mentre i Capex Beneficiaries sono saliti del 16%. Il basket Mega Cap è sceso del 10%, a conferma di una rotazione più marcata rispetto ai periodi precedenti. In sintesi: era difficile fare progressi nell'azionario senza detenere nomi legati all'hardware e al capex AI.

Questa tendenza è destinata a proseguire nel secondo trimestre, e i ricavi generati da tutta questa spesa in conto capitale cominciano a produrre risultati concreti. Vediamo in questo un'opportunità per allargare l'orizzonte ai nomi che beneficeranno direttamente della spesa, includendo i principali hyperscaler – Amazon e Google in particolare.

Rimaniamo inoltre positivi sui nomi legati ai colli di bottiglia della supply chain, come memoria e hard disk drive, evitando le aree più sopravvalutate del tema, come il networking ottico. Se c'è un segmento che ricorda il 2000, è probabilmente questo. Ciena era già presente durante il boom e il bust delle dot-com: quotava 37 dollari nel 1998, raggiunse il picco oltre 1.000 dollari nel 2000 e nell'ottobre dello stesso anno era già scesa a circa 20 dollari. Il titolo è rimasto pressoché fermo per i 25 anni successivi, ma ora ha imboccato una nuova rampa di lancio: da circa 50 dollari nel 2025, le quotazioni sono decuplicate fino a sfiorare i 500 dollari. Quante probabilità ci sono che questo segmento di mercato ripeta un anno come il 2000?

Il software resta un'area difficile per gli investimenti: il nostro sistema tecnico proprietario segnala la maggior parte dei nomi come vendita/da evitare. Il dibattito sulla natura dirompente dell'AI per il software tradizionale è destinato a durare a lungo. L'esito finale si troverà probabilmente a metà strada tra chi sostiene che questa sia la versione 2.0 del software e che nulla sopravviverà dell'era SaaS, e chi ritiene che i vantaggi competitivi esistenti oggi siano sufficienti a proteggere i grandi nomi del settore. Definire la strategia di investimento giusta in questo comparto – così come nei nomi correlati che hanno subito vendite aggressive – sarà determinante nel corso dell'anno.

Al di fuori del tech, continuiamo a favorire la diversificazione. Il trend strutturale del dollaro USA è probabilmente al ribasso, il che avvantaggia i mercati emergenti e supporta gli investitori non-dollaro nel cogliere i potenziali venti favorevoli valutari fuori dagli Stati Uniti.

Non riteniamo che il trade sull'oro sia esaurito. L'incertezza nel mondo rimane elevata e questa asset class offre una buona diversificazione. Le società minerarie aurifere in particolare continuano a trattare con sconti significativi rispetto al prezzo dell'oro stesso, e continuiamo a considerarle validi diversificatori di portafoglio.

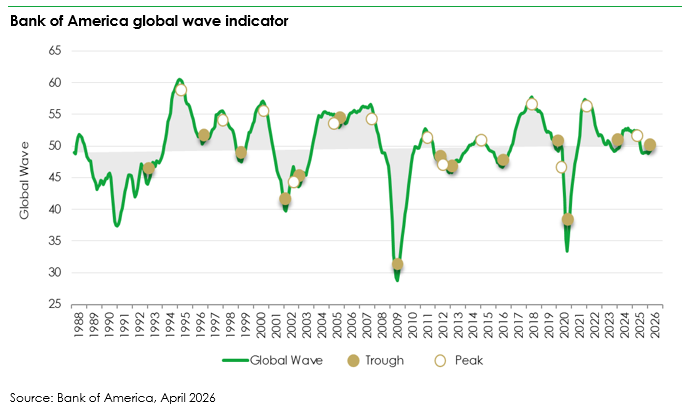

I dati economici globali restano robusti e questo è di supporto all'azionario. Il Bank of America Global Wave Indicator è tornato in territorio positivo, riflettendo il miglioramento delle condizioni economiche: storicamente si è rivelato un buon indicatore anticipatore della performance azionaria.

Nei precedenti segnali di minimo del Wave, la performance mediana dell'indice MSCI World nei 12 mesi successivi è stata del +16,5%, con i mercati emergenti e l'Europa in testa dal punto di vista geografico – in linea con la nostra visione sulla diversificazione. Esistono inoltre risorse in liquidità significative in attesa di rientrare sul mercato. Restiamo complessivamente costruttivi, ma con la diversificazione come strumento imprescindibile per gestire il rischio in modo efficace.