Inflazione: guardare avanti e non lo specchietto retrovisore

19 OTT, 2023

L’investitore tende sempre a focalizzarsi sul passato per estrapolare come sarà il futuro. Questo approccio viene utilizzati anche nell’analizzare l’inflazione, dove si tende a focalizzarsi sugli ultimi mesi senza considerare che i tassi d’interesse sono ormai 12 mesi che sono su livelli superiori al 4%. Questa pressione dei tassi sul rallentamento economico è proprio la chiave che continuerà a guidare la riduzione dell’inflazione.

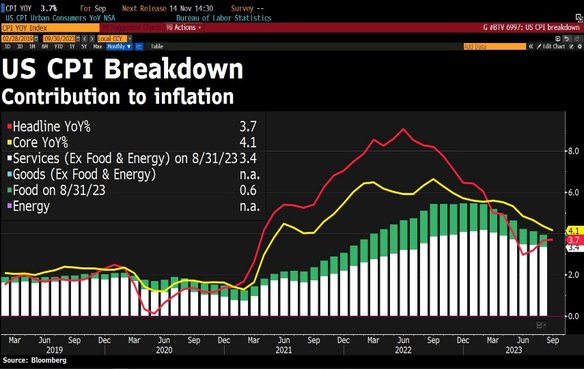

L’inflazione americana uscita settimana scorsa ha evidenziato un CPI a +3.7%, in linea il mese precedente, e un’inflazione core uscita a +4.1%, in discesa dal mese precedente dove si era attestata al +4.3%.

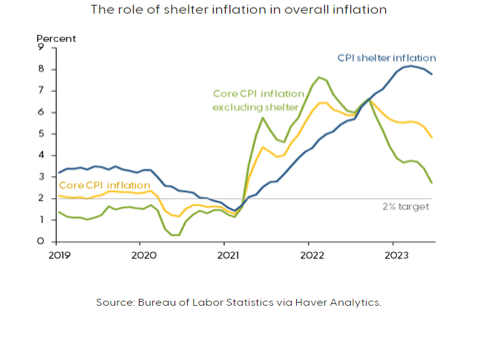

La componente che continua a pesare molto sull’indice di inflazione è quella legata agli affitti. Questa componente pesa circa il 30% dell’indice ed è aumentata del 7.1% anno su anno, mostrando un’apparente resistenza. Dico apparente perche’ ci sono diversi motivi per cui l’inflazione degli affitti sia un indicatore non attendibile per cogliere l’attuale mercato immobiliare americano.

In primis, non bisogna dimenticare che la componente dell’inflazione degli affitti è fatta anche chiedendo agli affittuari a che prezzo siano disposti ad affittare e non sulle variabili di mercato. Se guardiamo invece le variabili di mercato, lo Zillow Index, che tende ad anticipare l’inflazione degli affitti, è in forte riduzione, con valori leggermente superiori al 3%. Se inoltre prendiamo l’inflazione Core che esclude gli affitti, abbiamo un indice intorno al 2.9%.

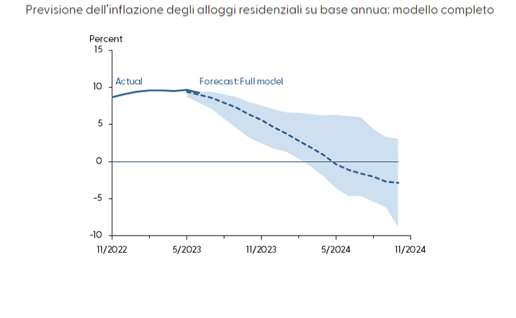

In secondo luogo, uno studio della FED di San Francisco di qualche mese fa ha evidenziato come l’inflazione degli affitti su base annua continuerà a rallentare fino alla fine del 2024 e potrebbe addirittura diventare negativa entro la metà del 2024. Questo modello valuta l'evoluzione del costo degli affitti sulla base di diversi dati mensili di mercato: indice Zillow Home Value, indice Zillow Observed Rent, indice degli affitti unifamiliari CoreLogic, indice nazionale dei prezzi delle case statunitensi S&P/Case-Shiller, ecc… Ciò rappresenterebbe una brusca inversione di tendenza nell’inflazione degli affitti, con importanti implicazioni sul comportamento dell’inflazione complessiva.

Quindi in questo contesto di elevati tassi d’interesse potremmo avere nei prossimi mesi un effetto deflazionistico che rappresenterebbe la contrazione più grave dell’inflazione degli affitti dalla crisi finanziaria globale del 2007-2009.

In conclusione, questa settimana avremo le parole di diversi membri della FED e anche di Powell, dove il focus del mercato rimane quanti rialzi faranno. Noi riteniamo che già il livello attuale dei tassi stia pesando sull’economia come evidenziato dal rallentamento delle emissioni obbligazionarie e dal calo della concessione del credito alle imprese.

E quindi l’investitore che deve fare?

Come sempre guardare avanti e per farlo l’unico modo è seguire il valore.

Sull’azionario continuiamo a preferire i settori difensivi che si trovano a sconto valutativo: utilities-health care-consumi non discrezionali. Una curiosità statistica, dal 1990 tutte le volte che utilities e consumi non discrezionali hanno sotto-performato a un anno più del -20% il mercato azionario, nei successivi 12 mesi il mercato azionario ha mostrato performance medie molto inferiori alle storiche e leggermente positive.

Sull’obbligazionario preferiamo duration più lunghe sulla qualità, in particolare governativi, sia per il tema rallentamento economico dato dai tassi che per il tema di riduzione dell’inflazione che avremo nei prossimi mesi.