Il mercato secondario: un terreno fertile per l’investitore orientato al valore

2 OTT, 2025

Di Edouard Boscher di Carmignac

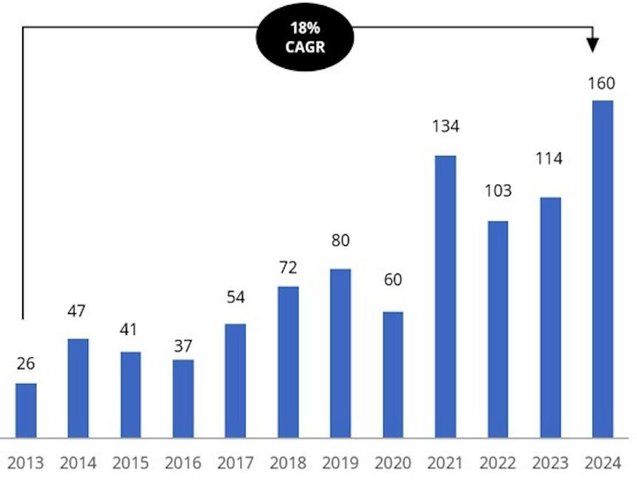

Il mercato secondario del private equity si è trasformato da un angolo oscuro degli investimenti alternativi in un ecosistema fiorente con volumi di transazioni da record. Quello che una volta era un mercato di nicchia che serviva principalmente i venditori in difficoltà si è evoluto in modo significativo. Nel 2024, il mercato secondario globale ha raggiunto il massimo storico del volume di transazioni, pari a circa 160 miliardi di dollari, con una crescita notevole rispetto ai 114 miliardi di dollari del 2023 e ai 103 miliardi di dollari del 2022. Nell'ultimo decennio, i secondari sono cresciuti a un impressionante tasso annuo composto del 18%, superando anche il robusto tasso di crescita del 15% del mercato primario del private equity1.

Questa robusta crescita può essere attribuita al contesto di mercato favorevole degli ultimi anni, ma soprattutto ai cambiamenti strutturali a lungo termine nei mercati privati.

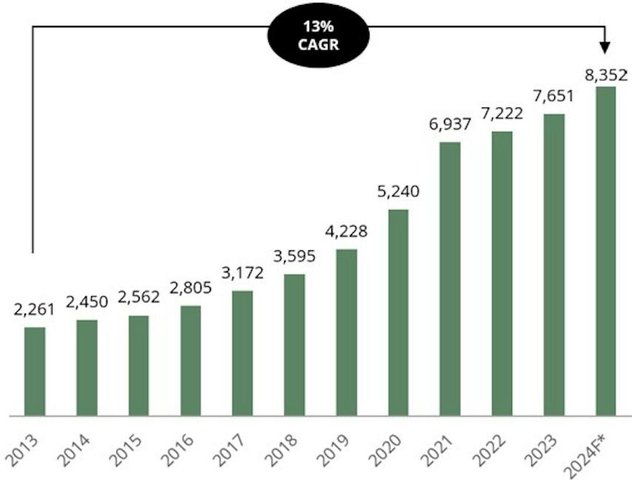

Global private equity (primari) AUM ($BN)

Fonte: Preqin a dicembre 2024. AuM = NAV + Unfunded. *Previsione per il 2024 secondo il Global PE and VC Reports di Preqin del 2025, escludendo le strategie secondarie e i fondi di fondi e i fondi denominati in yuan renminbi.

Transazioni secondarie globali ($BN)

Fonte: Evercore Secondary Market Review 2024. CAGR sta per Compound Annual Growth Rate (tasso di crescita annuale composto).

L'attuale contesto macroeconomico ha creato condizioni particolarmente favorevoli alla crescita del mercato secondario. L'aumento dei tassi di interesse ha avuto un impatto significativo sulle vie di uscita tradizionali, con un notevole rallentamento dell'attività di IPO e delle operazioni di M&A. Di conseguenza, i gestori di private equity hanno allungato i periodi di detenzione delle società in portafoglio, creando un disallineamento tra i cicli di vita dei fondi e le aspettative di liquidità degli investitori.

Questo fenomeno di prolungamento del periodo di detenzione ha avuto effetti a cascata in tutto l'ecosistema del private equity. Poiché i gestori dei fondi trattengono gli investimenti oltre le scadenze inizialmente previste, i Limited Partners (LP) si trovano ad affrontare ritardi nelle distribuzioni, ostacolando potenzialmente la loro capacità di effettuare nuovi impegni. Alcuni investitori istituzionali si sono inoltre ritrovati con un'allocazione eccessiva nel private equity rispetto agli investimenti nei mercati quotati, a causa dell'effetto denominatore, in cui il calo delle valutazioni dei mercati quotati aumenta automaticamente la percentuale di allocazione agli asset privati. L'insieme di questi fattori crea motivazioni convincenti per gli LP a prendere in considerazione le vendite secondarie.

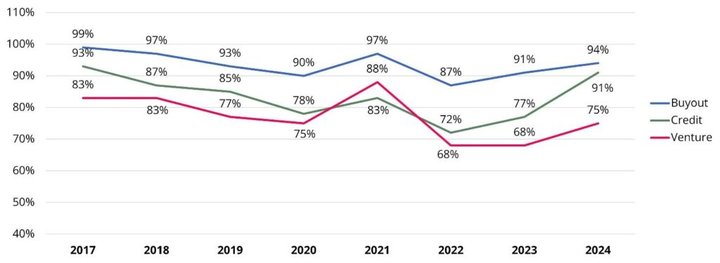

La dinamica storicamente favorevole della domanda e dell'offerta ha favorito il mercato degli acquirenti, consentendo loro di scegliere tra ampi pool di attività e di negoziare gli interessi degli LP a prezzi interessanti. Questo contesto ha favorito l'aumento di sconti interessanti, come illustrato nel grafico seguente.

Pricing dei secondari LP-LED (%NAV)

Fonte: Jefferies 2024 Global Secondary Market Review, gennaio 2025.

Sebbene le operazioni concluse con successo fossero notevolmente interessanti, il forte calo dei prezzi ha portato a un significativo spread denaro-lettera, complicando le transazioni. Molti venditori hanno scelto di ritardare le loro attività in attesa di condizioni più favorevoli. Tuttavia, nel 2023 si è assistito a una ripresa dei prezzi, con conseguente aumento del flusso di transazioni. Questa normalizzazione delle tendenze dei prezzi si è protratta fino al 2024, coltivando un ambiente solido e favorevole alle transazioni.

Nel 2025, in seguito all'ultima ondata di turbolenze di mercato innescata dagli annunci altalenanti di Trump in materia di dazi, molti investitori di private equity esistenti stanno affrontando considerazioni di ribilanciamento del portafoglio, alcune delle quali sarebbero guidate dall'effetto denominatore derivante dal crollo dei mercati quotati. Ciò potrebbe rappresentare una forte opportunità di acquisto per gli investitori secondari, rafforzando ulteriormente la dinamica positiva di un mercato degli acquirenti e consentendo potenzialmente un potere negoziale sugli sconti.

L'espansione del mercato secondario non mostra segni di rallentamento: secondo alcune proiezioni, il volume annuale delle transazioni potrebbe raggiungere i 200 miliardi di dollari nel 20252. Questa tendenza è alla base di un futuro in cui le transazioni secondarie diventeranno sempre più parte integrante delle strategie di investimento istituzionali, garantendo una maggiore flessibilità e una migliore efficienza del capitale. Con la maturazione del mercato, possiamo aspettarci ulteriori innovazioni nelle strutture delle transazioni, nei meccanismi di prezzo e nell'accessibilità.

1. Fonte: Preqin, 2025. Evercore Secondary Market Review 2024.

2. Fonte: Bain & Company, Global Private Equity Report, Private Equity Outlook 2025.

COMUNICAZIONE DI MARKETING. Si prega di consultare il KID/prospetto prima di prendere una decisione finale di investimento. La decisione di investire nel fondo promosso deve tenere conto di tutte le sue caratteristiche o obiettivi descritti nel prospetto informativo. Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di gestione. Non si tratta né di un'offerta di sottoscrizione né di una consulenza d'investimento. Le informazioni contenute nel presente documento possono essere incomplete e potrebbero subire modifiche in qualsiasi momento senza preavviso. La Società di gestione può interrompere la promozione nel Suo paese in qualsiasi momento. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano ai seguenti link (paragrafo 5): Italia: https://www.carmignac.it/it_IT/informazioni-sulla-regolamentazione; Svizzera: https://www.carmignac.ch/it_CH/informazioni-sulla-regolamentazione. Il Regolamento SFDR (Regolamento sull'informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: "Articolo 8" fondi che promuovono le caratteristiche ambientali e sociali, "Articolo 9" che perseguono l'investimento sostenibile con obiettivi misurabili o "Articolo 6" che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore). Il rendimento può aumentare o diminuire a causa di oscillazioni valutarie per le quote senza copertura valutaria. Carmignac Private Evergreen si riferisce al comparto Private Evergreen della SICAV Carmignac S.A. SICAV - PART II UCI, registrata presso l'RCS del Lussemburgo con il numero B285278. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso al Fondo. Il Fondo non può essere offerto o venduto, in maniera diretta o indiretta, a beneficio o per conto di una "U.S. Person", secondo la definizione della normativa americana "Regulation 5" e/o FATCA. L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale. I rischi e le spese sono descritti nel KID (documento contenente le informazioni chiave). Il KID aggiornato deve essere fornito o messo a disposizione dell’investitore. In Italia, i prospetti, il KID e i rapporti di gestione annui del Fondo sono disponibili sul sito www.carmignac.it e su semplice richiesta presso la Società di Gestione. In Svizzera, i prospetti, il KID e i rapporti di gestione annui sono disponibili sul sito internet www.carmignac.ch/it_CH e presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland) SA, Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.