Pension Funds e LDI: parliamo con Bruno Servant, CEO di Generali Insurance AM

21 GIU, 2023

Di Teresa M. Blesa di RankiaPro

Bruno Servant, CEO di Generali Insurance AM

Le strategie Liability-Driven Investment (LDI) sono approcci di gestione degli investimenti progettati specificamente per i Fondi Pensione. L'obiettivo principale delle strategie LDI è allineare l'allocazione degli investimenti con i futuri obblighi di pagamento dei benefici pensionistici. Ciò significa che l'investimento viene pianificato in modo da coprire gli impegni finanziari futuri, tenendo conto di fattori come l'inflazione, i tassi di interesse e il rischio di credito.

In questa intervista abbiamo l'opportunità di parlare con Bruno Servant, CEO di Generali Insurance AM, per approfondire il ruolo dei Pension Funds e delle strategie Liability-Driven Investment (LDI).

Come è evoluta la strategia di investimento dei fondi pensione in Europa negli ultimi anni e quale è il loro ruolo attuale nel mercato finanziario?

Negli ultimi anni, i fondi pensione hanno generato in generale rendimenti nominali positivi, con il 2022 come notevole eccezione. Tuttavia, questi rendimenti non sono stati sufficienti per compensare l'impatto degli alti tassi di inflazione seguenti all'impennata storica. Il prolungato periodo di rendimenti ultrabassi ha portato i fondi pensione ad aumentare le allocazioni in azioni, che però non hanno completamente compensato la riduzione degli investimenti in obbligazioni. Infatti, i fondi pensione hanno aumentato l'esposizione ad asset alternativi, con particolare attenzione agli asset privati, al fine di aumentare i rendimenti e la diversificazione, sostenendo nel contempo l'economia reale.

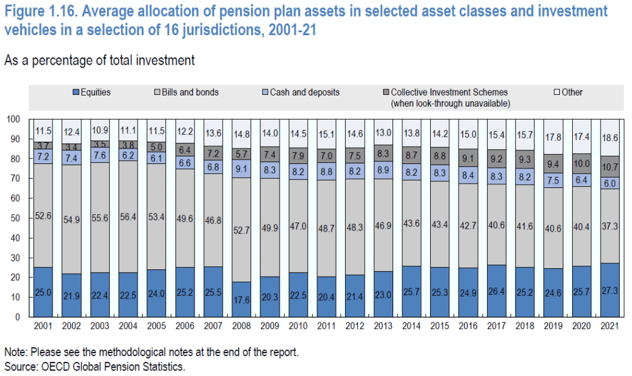

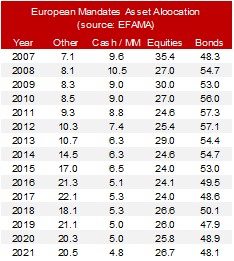

I Paesi offrono gradi di flessibilità diversi per l'allocazione di capitale in asset privati. Ad esempio, alcune giurisdizioni hanno ancora restrizioni o divieti sugli investimenti immobiliari. Tuttavia, la proporzione degli asset pensionistici allocati in investimenti alternativi nei principali Paesi dell'OCSE è aumentata dal 11,5% nel 2001 al 18,6% nel 2021 (vedi grafico qui sotto). I dati EFAMA sui mandati giungono alla stessa conclusione: gli asset alternativi sono passati dal 7,1% dell'AUM nel 2007 al 20,5% nel 2021 (tabella qui sotto). Questa traiettoria ascendente richiede un maggiore controllo normativo per garantire un monitoraggio efficace dei rischi.

Inoltre, il terribile ambiente di mercato del 2022, caratterizzato da rendimenti negativi e una correlazione positiva tra obbligazioni e azioni, ha spinto i fondi pensione a rivalutare le loro strategie di diversificazione, con gli asset privati meno liquidi ma anche meno volatili che offrono un certo sostegno. Fortunatamente, i rendimenti sono migliorati nel 2023, così come il beneficio della diversificazione.

Come è cambiato l'approccio dei fondi pensione nei confronti degli investimenti LDI rispetto alle strategie tradizionali di azioni e obbligazioni?

L'approccio dei fondi pensione nei confronti degli investimenti LDI è evoluto, guidato dalle mutevoli condizioni economiche e dal migliorato stato di finanziamento di molti piani. Quando lo stato di finanziamento migliora con l'aumento dei tassi, ci si aspetta che i piani riducano il rischio, spostando gli asset dal portafoglio di crescita e concentrandosi maggiormente sulla gestione del rischio e sull'abbinamento più preciso delle passività. Gli asset tradizionali orientati alla crescita come azioni e asset privati vengono quindi ridotti a favore di strategie più difensive e diversificate. C'è un crescente interesse per strategie di indici difensivi e alternative liquide e un passaggio verso una vera diversificazione del rischio rispetto alla mera diversificazione delle classi di asset. Inoltre, l'uso di strumenti sintetici come obbligazioni e futures sull'azionario è in aumento per la gestione del rischio e della liquidità. Complessivamente, i fondi pensione stanno adottando approcci LDI più sofisticati rispetto alle strategie tradizionali, sfruttando strumenti e soluzioni innovative per una precisione e una efficienza del capitale migliorate.

Quali sono i principali vantaggi dell'implementazione di una strategia LDI in un fondo pensione e come può contribuire a mitigare i rischi legati agli obblighi futuri?

In sostanza, una strategia LDI offre benefici significativi a un fondo pensione allineando le decisioni di investimento con le passività del fondo.

Il primo vantaggio risiede nella corrispondenza dei cash flow, in cui il timing e l'importo degli ingressi di cassa del portafoglio vengono strategicamente allineati con i pagamenti delle pensioni previsti. Ciò riduce il rischio di liquidità di non avere a disposizione i fondi necessari per i pagamenti delle pensioni quando sono dovuti.

In secondo luogo, una strategia LDI controlla efficacemente il rischio legato ai tassi di interesse. Dato che le passività pensionistiche sono a lungo termine e sensibili alle variazioni dei tassi di interesse, una diminuzione dei tassi può inflazionare il loro valore attuale, portando a potenziali deficit di finanziamento. Le strategie LDI affrontano questo rischio attraverso un approccio di durata-corrispondente. La strategia consiste nell'investire in titoli a reddito fisso che hanno durate che corrispondono strettamente alle passività, immunizzando così il fondo dagli effetti negativi delle fluttuazioni dei tassi di interesse.

L'inflazione è un altro rischio che le strategie LDI gestiscono abilmente, se richiesto dal mandato e dall'accordo con i clienti finali. Da questa prospettiva, un'esposizione adeguata a strumenti collegati all'inflazione e a quei settori azionari che sono positivamente correlati ad essa genera una copertura contro questo rischio. In definitiva, le strategie LDI contribuiscono a mantenere la stabilità dello stato finanziato del piano pensionistico. Concentrandosi sugli investimenti che corrispondono alle passività, le strategie LDI aiutano a ridurre il rischio di sottocapitalizzazione e forniscono un percorso di finanziamento più prevedibile.

Quali considerazioni devono essere prese in considerazione nella costruzione di una soluzione LDI che si adatti alle specifiche esigenze e caratteristiche di un fondo pensione?

Tutto deve partire da una profonda comprensione della natura e della durata delle passività. Ciò richiede un'analisi dettagliata degli obblighi del fondo pensione, considerando fattori come le date previste di pensionamento dei beneficiari, le aspettative di longevità e gli eventuali impatti dell'inflazione sui pagamenti delle prestazioni.

Successivamente, è necessario valutare attentamente lo stato finanziato attuale del fondo pensione rispetto ai suoi obblighi e possibili garanzie, insieme ai livelli di finanziamento e di tolleranza al rischio.

Dopo di ciò, è essenziale effettuare un'analisi approfondita della correlazione tra attività e passività. Ciò comporta la determinazione della sensibilità delle attività del fondo ai fattori che influenzano anche le sue passività, come i cambiamenti dei tassi di interesse. Una forte correlazione può contribuire a ridurre la volatilità del finanziamento. Infine, è necessario avere un meccanismo di monitoraggio e adeguamento continuo. Ciò comporta la revisione periodica delle performance e del profilo di rischio del fondo, insieme agli adeguamenti della strategia necessari per allinearsi alle mutevoli condizioni di mercato e all'evoluzione del profilo di responsabilità del fondo pensione. L'intero processo mira a produrre una soluzione su misura per le specifiche esigenze di ciascun fondo pensione, considerando tutte le metriche rilevanti.

Qual è il ruolo della gestione del rischio nelle strategie LDI e come si affrontano i rischi legati alla volatilità di mercato e ai cambiamenti dei tassi di interesse?

Svolgendo un ruolo attivo nella salvaguardia degli interessi degli investitori LDI e nel sostenere la sostenibilità a lungo termine di Generali Insurance Asset Management (GIAM), la nostra pratica di gestione del rischio si basa sulla sussidiarietà, la trasparenza e la coerenza con gli elevati standard dei principi del Gruppo Generali. Infatti, ogni gestore di portafoglio è responsabile dell'individuazione dei rischi e dei relativi requisiti di controllo nella propria strategia di investimento. Questa responsabilità individuale è supportata e controllata dalla governance, che fornisce i necessari controlli e equilibri e che crea una comprensione coerente e collettiva dei rischi legati alle strategie LDI.

Agendo come partner, connessa al business - mentre opera parallelamente, rimanendo intrinsecamente legata ai team degli investimenti, la gestione del rischio mira a garantire che i rischi ai quali le strategie LDI possono essere esposte siano gestiti ed attenuati in modo efficace. La gestione del rischio monitora continuamente le performance e le esposizioni al rischio dei portafogli di investimento. Segue gli sviluppi di mercato grazie ai contributi del dipartimento di Ricerca, valuta l'impatto di eventi potenziali sui portafogli e segnala eventuali deviazioni dai limiti di rischio o dalle linee guida, se presenti, ai gestori di portafoglio e alla governance, se necessario. Ciò include garantire un'adeguata allineamento delle attività di investimento con le caratteristiche dei debiti degli investitori.

I fattori di rischio, in particolare la volatilità di mercato e i cambiamenti dei tassi di interesse, i rischi di credito e di liquidità, vengono attentamente considerati, valutati e misurati attraverso varie metriche di rischio quantitative e tecniche come il VaR, i test di stress storici e basati sulla ricerca, l'analisi scenariale e l'analisi di sensibilità. Questi ultimi consentono di valutare la resilienza dei portafogli LDI in diverse condizioni di mercato e scenari economici. Aiutano anche a individuare potenziali vulnerabilità, a perfezionare in collaborazione con i team degli investimenti le strategie di mitigazione del rischio (ad esempio, limiti di investimento e strategie di copertura volte a ridurre la volatilità e l'incertezza delle performance del portafoglio) e valutare l'impatto di eventi estremi legati alla volatilità di mercato e ai cambiamenti dei tassi di interesse sui portafogli LDI. Nel complesso, ci fidiamo che il nostro quadro di rischio offra agli investitori LDI una maggiore prevedibilità e stabilità nel soddisfare le loro obbligazioni di responsabilità a lungo termine, bilanciando al contempo la necessità di rendimenti e la gestione dei rischi di investimento.

Come vengono valutati e selezionati i fornitori di servizi LDI e quali fattori sono cruciali per prendere queste decisioni?

I fornitori di servizi LDI vengono valutati e selezionati in base alla loro capacità di operare lungo l'intero processo che governa la gestione delle obbligazioni. Questo processo inizia con la pianificazione strategica, mirata a progettare la strategia di investimento più adeguata in base alle obbligazioni, e prosegue con l'attività di gestione del portafoglio e le successive funzioni di monitoraggio e reporting della gestione del rischio. Inoltre, il fornitore di servizi deve essere in grado di rispettare le leggi e i regolamenti pertinenti al fine di garantire il rispetto dei suoi doveri fiduciari e degli standard prudenziali.

Una volta compreso ciò, il processo di selezione di un fornitore di servizi deve passare attraverso tutti questi elementi per valutarne la solidità, la conformità alle migliori pratiche del settore e, come ci ha insegnato l'esperienza del 2022 attraverso la crisi dei fondi pensione nel Regno Unito, la capacità di affrontare e gestire correttamente scenari estremi di stress. La valutazione e la selezione iniziali verranno regolarmente riesaminate. Inoltre, il servizio richiede una stretta interazione tra il gestore LDI e il cliente (il fondo pensione). Tipicamente, durante la crisi nel Regno Unito nell'autunno del 2022, si sono dovute prendere decisioni rapide, ad esempio riguardo alle possibili chiamate di capitale per far fronte alle chiamate di margine rispetto a una possibile riduzione dell'operazione di copertura. Idealmente, una decisione così difficile avrebbe dovuto essere anticipata attraverso test di stress ex-ante.

Come l'attuale ambiente economico, inclusi fattori come l'inflazione e i tassi di interesse, influenza le strategie di investimento dei fondi pensione e le soluzioni LDI?

A causa degli aumenti dei tassi di interesse guidati dall'inflazione, in generale gli attori LDI stanno gestendo il nuovo ambiente competitivo nel mercato delle polizze vita con adeguate riserve di liquidità, riducendo in qualche modo la redditività ma garantendo comunque un impatto limitato sulla gestione delle passività. D'altra parte, i benefici di cassa in eccesso traggono vantaggio dai livelli di rendimento più alti anche per il rischio di durata limitata, dato dove si trovano i tassi di mercato monetario. Queste condizioni spingono anche le controparti a offrire soluzioni LDI per minimizzare il rischio.

Inoltre, gli investitori LDI, guidati dalla competizione di mercato, stanno sfruttando i rendimenti storicamente alti principalmente attraverso il turnover del portafoglio. Si stanno anche concentrando sull'utilizzo di nuovi fondi per sfruttare l'attuale ambiente di rendimento. Tuttavia, le strategie volte a colmare i divari di durata sono meno necessarie poiché l'aumento dei tassi ha contribuito meccanicamente a ridurli.

La strategia LDI attuale enfatizza anche la protezione delle mandati vulnerabili all'inflazione, principalmente attraverso investimenti indicizzati all'inflazione o swap di inflazione.

Inoltre, considerando l'aumentata probabilità di default delle società date le condizioni finanziarie più restrittive, si sta verificando un passaggio verso investimenti di alta qualità per gestire il rischio di credito e prevenire cambiamenti negativi nella valutazione del rating. In generale, una gestione dinamica del portafoglio, con un forte focus sulla sorveglianza dei suoi indicatori di rischio, rimane fondamentale in questa fase.

Quali sono le principali considerazioni nella definizione degli obiettivi di investimento a lungo termine per i fondi pensione e come si riflettono nelle strategie LDI?

Nell'attuale ambiente di mercato, gli investitori a lungo termine come i fondi pensione possono avere un vantaggio competitivo: una maggiore tolleranza per la volatilità in un contesto di mercato che offre rendimenti decenti anche in molte aree di mercato a basso rischio.

Con le banche centrali che si avvicinano ai loro tassi terminali ma ancora in modalità dipendente dai dati, la volatilità dei tassi rimarrà più elevata rispetto alla media storica. A tal proposito, i fondi pensione focalizzati sui titoli a reddito fisso dovranno ridefinire il loro appetito per il rischio e guardare avanti il più possibile, poiché stabilire una soglia più alta per i limiti di volatilità potrebbe consentire un apprezzamento del capitale a lungo termine più elevato rispetto in passato.Gli obiettivi di investimento a lungo termine del portafoglio dovrebbero in generale rispecchiare la necessità di garantire la capacità di soddisfare gli obblighi futuri di pagamento verso i pensionati o gli assicurati, tenendo conto, tra l'altro, del rischio legato all'inflazione, ai tassi di interesse e al credito.

Di conseguenza, le strategie LDI dovrebbero mirare prima di tutto a costruire piani di investimento che puntino ad allineare la durata e i flussi di cassa degli asset con le passività proiettate, oltre a definire portafogli di ricerca di rendimento adeguati per contribuire a soddisfare gli obiettivi di rendimento del fondo. Dovrebbe essere effettuata una valutazione continua delle azioni volte a ottimizzare il profilo dei flussi di cassa e a ridurre il divario di durata del mandato lungo la sua durata, consentendo tuttavia flessibilità nell'attuazione per sfruttare le opportunità di mercato che possono ridurre i costi di attuazione dal punto di vista storico.

Oltre alla gestione del rischio legato ai tassi di interesse, la copertura del rischio di inflazione e di credito dovrebbe essere oggetto di una valutazione continua, come discusso in precedenza. Infine, una prospettiva a lungo termine non dovrebbe trascurare una considerazione attenta e flessibile dell'evoluzione del quadro normativo/contabile e della dimensione ESG. Ad esempio, l'introduzione recente dei principi contabili IFRS 9/17 ha portato una maggiore consapevolezza necessaria nella gestione degli investimenti che non superano il test SPPI su determinate categorie di portafoglio, adattando l'approccio di conseguenza per ridurre al minimo la volatilità associata al conto economico. Per quanto riguarda la dimensione ESG, la classificazione dei mandati in base all'articolo 8-9, l'introduzione di volumi di obbligazioni etichettate ESG e l'impostazione degli obiettivi di decarbonizzazione sono generalmente diventati una parte intrinseca di una strategia LDI a lungo termine.

Quali sono i criteri utilizzati per determinare l'allocazione degli asset in un portafoglio LDI e come viene monitorata e regolata nel tempo?

A differenza della costruzione tradizionale di un portafoglio, non esiste un approccio comune e condiviso per definire l'allocazione degli asset in un portafoglio LDI: dipende da molti fattori diversi, come la combinazione degli obiettivi degli investitori con il profilo delle passività o il quadro normativo. Tuttavia, ci sono alcuni criteri principali che, in generale, possono contribuire a costruire e gestire con successo una strategia LDI:

- Analisi personalizzata delle passività: l'implementazione di un portafoglio di investimenti LDI inizia con lo studio delle caratteristiche delle passività, la loro durata e il loro profilo. Ad esempio, un fondo pensione in fase iniziale può permettersi una maggiore esposizione a strategie di crescita, mentre uno più maturo dovrebbe essere allocato in titoli a reddito fisso corrispondenti alla durata per coprire la fase di decumulazione.

- Accesso a un'ampia gamma di strumenti: una volta delineato un quadro chiaro dello schema delle passività, è necessario definire un adeguato universo di investimento, coerente con gli obiettivi e i limiti del cliente. Gli strumenti a reddito fisso sono, in generale, la scelta migliore per abbinare il profilo delle passività e immunizzare il rischio di tasso di interesse. Tuttavia, possono essere presi in considerazione anche asset class aggiuntive per aumentare il rendimento e perseguire gli obiettivi finanziari, come azioni ad alto dividendo e debito privato.

- Soluzione AA personalizzata: ogni proposta di investimento LDI è adattata alle esigenze del cliente. A seconda del tipo di investitore, l'allocazione può concentrarsi su determinate strategie e asset: un operatore di rendita vitalizia è più interessato a obbligazioni ad alto rendimento a lunga scadenza, una compagnia di assicurazioni sulla vita è interessata anche a coprire il rischio di interruzione di massa tramite liquidità o derivati sui tassi di interesse, mentre ad esempio un fondo pensione con garanzia di capitale cerca un modello di protezione alla scadenza per guidare la sua allocazione nel tempo.

- Rigoroso controllo della gestione del rischio: la gestione del rischio supporta le decisioni di investimento valutando i rischi di mercato ex-ante e monitorando le esposizioni del portafoglio nel tempo in base alle fluttuazioni di mercato e alle modifiche delle passività. Inoltre, un'analisi rigorosa del rischio di credito, con l'obiettivo di ridurre al minimo la probabilità di default, è un requisito fondamentale.

- Quadro normativo: una società di gestione del patrimonio coinvolta nell'ambito LDI deve essere consapevole del quadro normativo per fornire soluzioni ottimizzate sotto molteplici aspetti, sia in termini di rendimento corretto per il rischio sia in termini di assorbimento di capitale.

Una volta progettata e implementata l'allocazione, è fondamentale monitorare costantemente l'evoluzione del portafoglio di copertura delle passività per garantire il mantenimento degli obiettivi e del rischio target. Ciò può comportare:

- Aggiornamenti periodici delle passività: eventuali modifiche specifiche al profilo delle passività vengono monitorate attraverso l'analisi dei nuovi dati disponibili sulla popolazione degli iscritti. Questo processo mira a garantire il corretto abbinamento del "benchmark delle passività" nel tempo.

- Percorso di de-risking: la gestione del portafoglio di investimenti di un fondo pensione deve seguire il processo di invecchiamento e il piano di pensionamento della sua popolazione. Man mano che aumenta il rischio di liquidazione e decumulazione avvicinandosi agli assicurati più anziani, si implementa dal punto di vista dell'allocazione una rotazione dai premi di rischio azionario e dagli investimenti immobiliari a un portafoglio di reddito fisso liquido che corrisponda alle passività.

- Riequilibrio dell'allocazione degli asset: eventuali discrepanze nella durata (soprattutto nei portafogli di assicurazioni sulla vita, dove le passività possono avere una durata più lunga rispetto agli asset) vengono tempestivamente individuate e possono essere ridotte o completamente neutralizzate. D'altra parte, le condizioni di mercato possono cambiare nel tempo e spingere alla revisione delle ipotesi iniziali dei mercati finanziari, portando così a un aggiornamento dell'allocazione degli asset, sia strategica che tattica.

- Migliori pratiche di gestione del rischio: una gestione continua del rischio è fondamentale. Le esposizioni al rischio, come il rischio di tasso di interesse, il rischio di inflazione e il rischio di credito, vengono attentamente monitorate e vengono frequentemente adottate adeguate strategie di mitigazione del rischio, come coperture o diversificazione.

Quali sono le attuali tendenze nel campo dell'LDI e come si prevede che questa strategia si evolverà in futuro?

Date le fluttuazioni di mercato, il tradizionale processo di delega, in cui il proprietario dell'attivo definisce l'appetito per il rischio e l'allocazione strategica dell'attivo mentre il gestore dell'attivo si concentra sulle opportunità tattiche, può essere considerato superato. È diventato imprescindibile per i gestori dell'attivo integrare in misura maggiore gli obiettivi aggiuntivi di bilancio e gli obiettivi strategici di Liability-Driven Investment (LDI) nella gestione quotidiana del portafoglio. Questo approccio non solo migliora la resilienza del bilancio, ma consente anche ai gestori dell'attivo di sfruttare le opportunità di mercato. Acquisendo una comprensione più approfondita delle riserve di passività e delle considerazioni complessive del bilancio, i gestori dell'attivo possono navigare nel panorama in evoluzione in modo più efficace e con maggiore agilità.

Un'altra tendenza che influisce sull'LDI è legata all'attenzione crescente per la sostenibilità, in termini di obiettivi ESG e integrazione dei rischi nel processo decisionale sottostante le scelte di investimento. Ciò implica la raccolta delle fonti di dati necessarie e lo sviluppo delle capacità di reporting. Un grande focus è dato anche dalle autorità di regolamentazione: nello spazio delle pensioni professionali, l'EIOPA ha condotto per la prima volta lo scorso anno uno specifico stress test per valutare la resilienza delle istituzioni europee per la previdenza pensionistica professionale (IORP) in un contesto di cambiamento climatico.

Come detto in precedenza, negli ultimi 10 anni gli investitori LDI hanno aumentato la loro esposizione ad attività alternative illiquide al fine di aumentare le performance dei propri asset. L'aumento recente dei tassi potrebbe rallentare leggermente questa tendenza, e già stiamo osservando questo nelle fluttuazioni più recenti, perché il rendimento extra disponibile dalle attività alternative rispetto ai bond a lungo termine viene ridotto, e il rendimento atteso dagli investimenti in private equity potrebbe essere leggermente inferiore con l'aumento dei costi di finanziamento delle operazioni. Tuttavia, è diventato sempre più importante per i gestori dell'attivo offrire soluzioni confezionate e personalizzate, che comprendano un'ampia gamma di classi di attività, non solo nello spazio liquido.