L’educazione finanziaria: prospettive e sfide future

Aggiornato:

7 OTT, 2024

Di Teresa M. Blesa di RankiaPro

Ottobre è il mese dell'educazione finanziaria, un'importante occasione per promuovere la consapevolezza e la conoscenza necessarie per gestire al meglio le risorse economiche. L'educazione finanziaria riveste un ruolo fondamentale nella vita di ognuno, fornendo strumenti essenziali per prendere decisioni informate riguardo ai risparmi, gli investimenti e la pianificazione del futuro finanziario.

Per riflettere sullo stato dell'educazione finanziaria in Italia e sui progressi necessari per migliorarla abbiamo il commento di Patrizia Misciattelli, founder e presidente dell' Associazione Italiana Family Officer (AIFO) e Luca Mainò, co-founder di Consultique.

L’educazione finanziaria in 5 step

- Da Patrizia Misciattelli delle Ripe, founder e presidente dell' Associazione Italiana Family Officer (AIFO)

Una formazione efficace sulla finanza e sulle sue implicazioni deve primariamente evitare di introdurre in uno scenario di complessità, che si otterrebbe approcciando da subito un'analisi tecnica dettagliata degli strumenti di cui la finanza si avvale.

È importante innanzitutto evitare di generare un senso di sottomissione e di distanza che ha spesso condotto a essere investitori inconsapevoli, proiettati ad affidarsi emotivamente, aspettando altresì dal mercato finanziario risultati impossibili da conseguire.

Al contrario, dobbiamo ipotizzare un percorso articolato, capace di coniugare in una visione globale alcuni fondamentali criteri guida, insieme a elementi qualitativi e di personalizzazione, oltre che rendere comprensibili gli aspetti più tecnici.

Per perseguire questo obiettivo desidero presentare l'idea di una formazione articolata in cinque fasi tra loro interconnesse.

Una prima fase vede come tema centrale da esplorare il concetto del “Tempo” come alleato cruciale nella ricerca di risultati finanziari soddisfacenti. La ricerca di una performance significativa implica l'abbandono di un andamento lineare a favore dell'identificazione di opportunità di crescita. Tuttavia, è imperativo comprendere che ogni forma di crescita richiede tempo per svilupparsi appieno. Più si concede al tempo di agire, maggiore è la probabilità che la crescita si verifichi sapendo attendere ed essere pazienti davanti a ritmi variabili lungo una traiettoria ascendente.

Nella seconda fase, il fulcro dell'attenzione si deve spostare sul concetto del “Rischio”, per imparare a considerarlo come un elemento imprescindibile per chi cerca un valore aggiunto. È importante comprendere che è diverso dal concetto di pericolo. Il pericolo è legato a un fattore esterno certo, mentre il rischio è un concetto con forte componente di soggettività, che può essere gestito in maniera consapevole: non è un oscuro demone auto-sussistente.

Alcuni esempi pratici del percorso che deve essere appreso per padroneggiare il rischio includono la consapevolezza che rischio significa:

- non aver pianificato adeguatamente il tempo di attesa per il risultato voluto

- non conoscere i vincoli personali di cui la strategia finanziaria deve tenere conto

- non aver valutato attentamente le proprie reazioni di fronte a scenari finanziari mutevoli

- cercare di conciliare conservazione, controllo a breve termine e crescita a lungo termine.

In queste fasi iniziali del percorso di formazione, si pone enfasi fondamentale sull'acquisizione di una prospettiva concettuale che aiuti a evitare intimidazione dovuta alla complessità e interpreti anche la finanza come scienza del dialogo e della interrelazione e come strumento di realizzazione di un proprio progetto in aderenza con valori, con un purpose personale e familiare.

La terza fase deve prevedere l'approfondimento sul fondamentale legame tra economia e finanza, un aspetto cruciale specie nel contesto delle economie occidentali mature connotate da una pesante posizione debitoria e che richiedono progetti economici di rilancio attraverso nuove imprese con forte ricorso ai capitali privati.

Si deve conseguire piena comprensione dei cicli economici nella storia, che si muovono tra fasi espansive e recessive, della loro corretta rappresentazione attraverso le dinamiche dei tassi d'interesse, un pilastro essenziale per chi deve correttamente posizionare una propria relazione con il mercato finanziario.

Non bisogna trascurare la circolazione monetaria, la comprensione delle relazioni tra le valute, con un approfondimento importante sulla moneta digitale.

Nella quarta fase serve conoscere gli enti di controllo e le regolamentazioni del mondo finanziario e in che modo il sistema bancario è uno dei principali attori industriali in questo scenario, valutando in particolare l’industria dell'asset management, rispetto a dimensioni, ampiezza di offerta, prestazioni, concentrazioni e margini di profitto.

Infine, nella quinta fase, diviene fondamentale dedicare un'ampia porzione di tempo alle parole con cui la finanza comunica, spesso più criptiche del necessario, sia sul piano teorico che operativo. È un lessico elitario da decodificare, si può pensare ad un vero e proprio traduttore dalla lingua tecnica alla lingua corrente per garantire una padronanza e una consapevolezza profonda, unica garanzia di una relazione tra il singolo investitore responsabile dello scopo che quella porzione di ricchezza affidata al mercato finanziario deve per lui conseguire.

Questo approccio, che presuppone il rifiuto di una delega inconsapevole ed è in grado di alto controllo, è essenziale per navigare con positività nel mondo della finanza e conferisce agli individui gli strumenti necessari perché la finanza sia mezzo e non fine.

Millennials: da eredi a leader

- Da Luca Mainò, co-fondatore di Consultique SCF

La Giornata dell'Educazione Finanziaria è un'occasione per riflettere sull’importanza di una formazione finanziaria solida e sull'impatto che ciò può avere sulle generazioni future.

Nella mia esperienza quotidiana noto che la generazione Y, i cosiddetti Millennials (nati tra il 1980 e il 1995), stanno diventando gli ambasciatori del cambiamento nella consulenza finanziaria per le loro famiglie.

Quasi ogni settimana, incontro ragazzi che hanno aperto gli occhi ai genitori sul valore della pianificazione. Questi incontri sono illuminanti: è bello vedere figli che con entusiasmo cercano di spiegare come la consulenza e la pianificazione finanziaria indipendente possano fare la differenza nel loro futuro.

Secondo l’ultima ricerca del Financial Planning Standards Board la Gen Y sta per ricevere un'eredità significativa: più della metà dei Millennials avrà un'eredità o un sostegno finanziario, con quasi il 40% che vede in arrivo oltre 250.000 dollari.

Questo significa che la pianificazione finanziaria per loro è una necessità imminente.

Ed ecco che entra in gioco l’educazione finanziaria, una delle principale sfide per ridurre le asimmetrie informative oggi esistenti tra investitori e operatori del settore finanziario.

Due terzi dei Millennials sono aperti all'idea di pagare per una consulenza finanziaria (di più rispetto a Gen X e Boomers) mentre nonostante una forte inclinazione digitale, 3 su 5 Millennials desiderano ancora interazioni “face to face”.

Inoltre un quinto di loro ha iniziato a fare trading dal 2020, mostrando maggiore interesse per gli investimenti diretti rispetto alle generazioni precedenti.

Oltre l'80% infine dei Millennials preferisce investire in aziende con uno scopo al di là del profitto.

Questi dati riguardano la survey mondiale condotta dall’istituzione più autorevole al mondo nel campo della pianificazione, che rilascia la prestigiosa certificazione CFP® (Certified Financial Planner) Ma oggi, in Italia a che punto siamo?

Purtroppo non c’è da esultare…

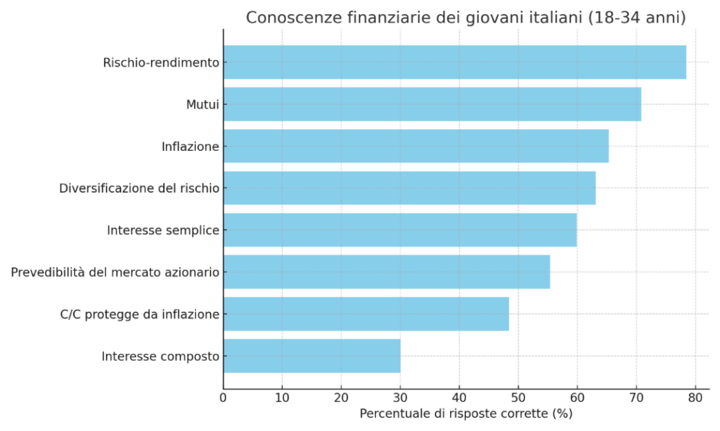

Solo il 30,1% dei giovani italiani tra i 18 e i 34 anni conosce il concetto di tasso di interesse composto, come mostrato nel grafico, che riporta un’indagine della Banca d’Italia.

La mancanza di competenze basiche può portare a scelte economiche poco consapevoli e a una bassa capacità di pianificazione per il futuro.

La Giornata dell'Educazione Finanziaria assume un ruolo importante come stimolo per le azioni da intraprendere.

È necessario coinvolgere i giovani in una cultura di trasparenza e responsabilità finanziaria, fornendo loro gli strumenti e le competenze per gestire il proprio denaro.